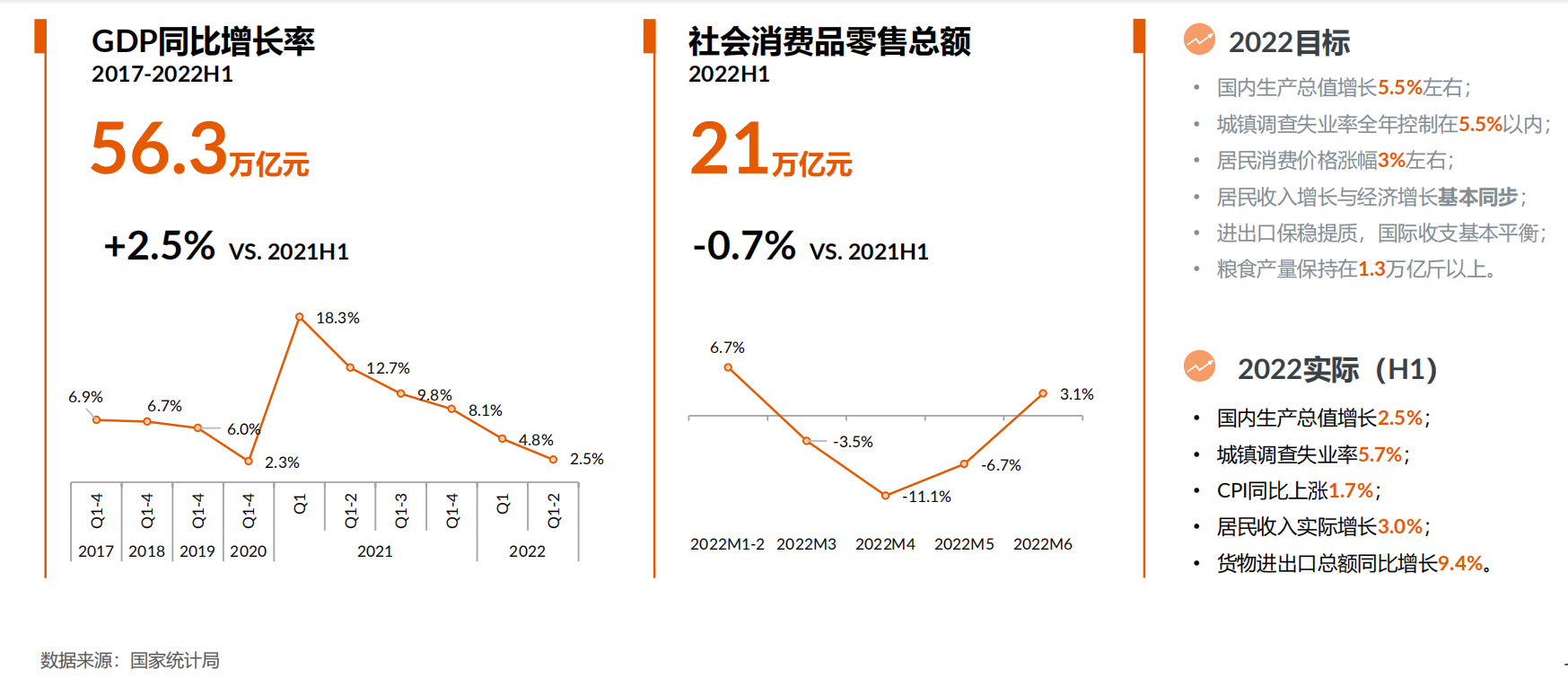

2022上半年,受国际环境复杂演变、国内疫情冲击等超预期因素影响,经济下行压力明显加大,下半年将面临严峻挑战。

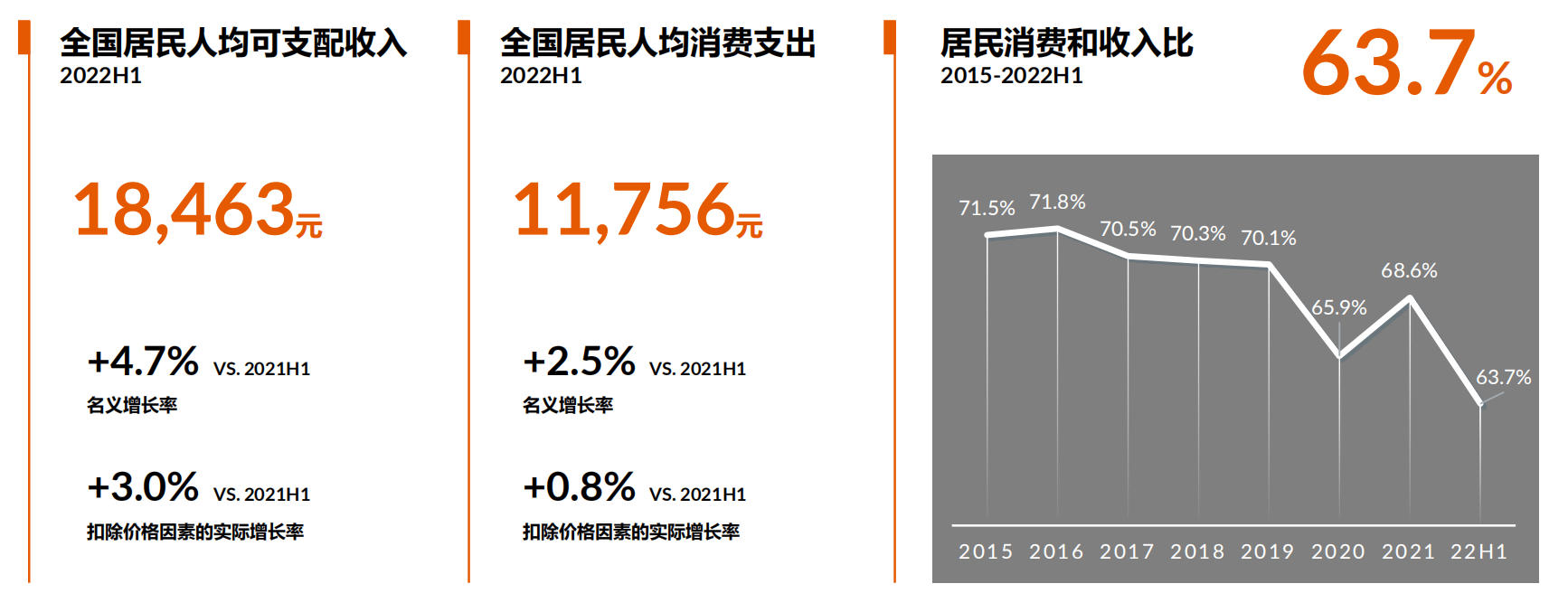

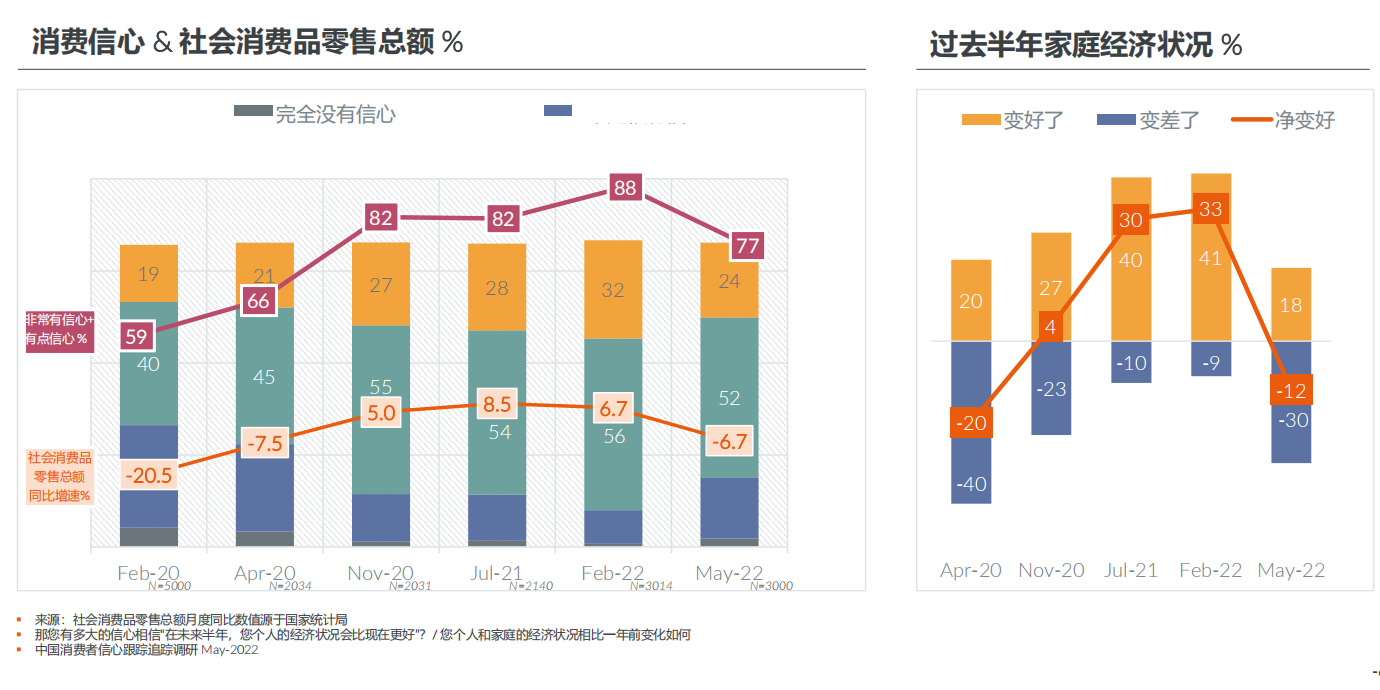

疫情多点反弹,居民收入来源受到直接影响,收入预期降低,继2020年后再次出现消费支出增长低于收入增长,市场信心显然未能得到重塑。

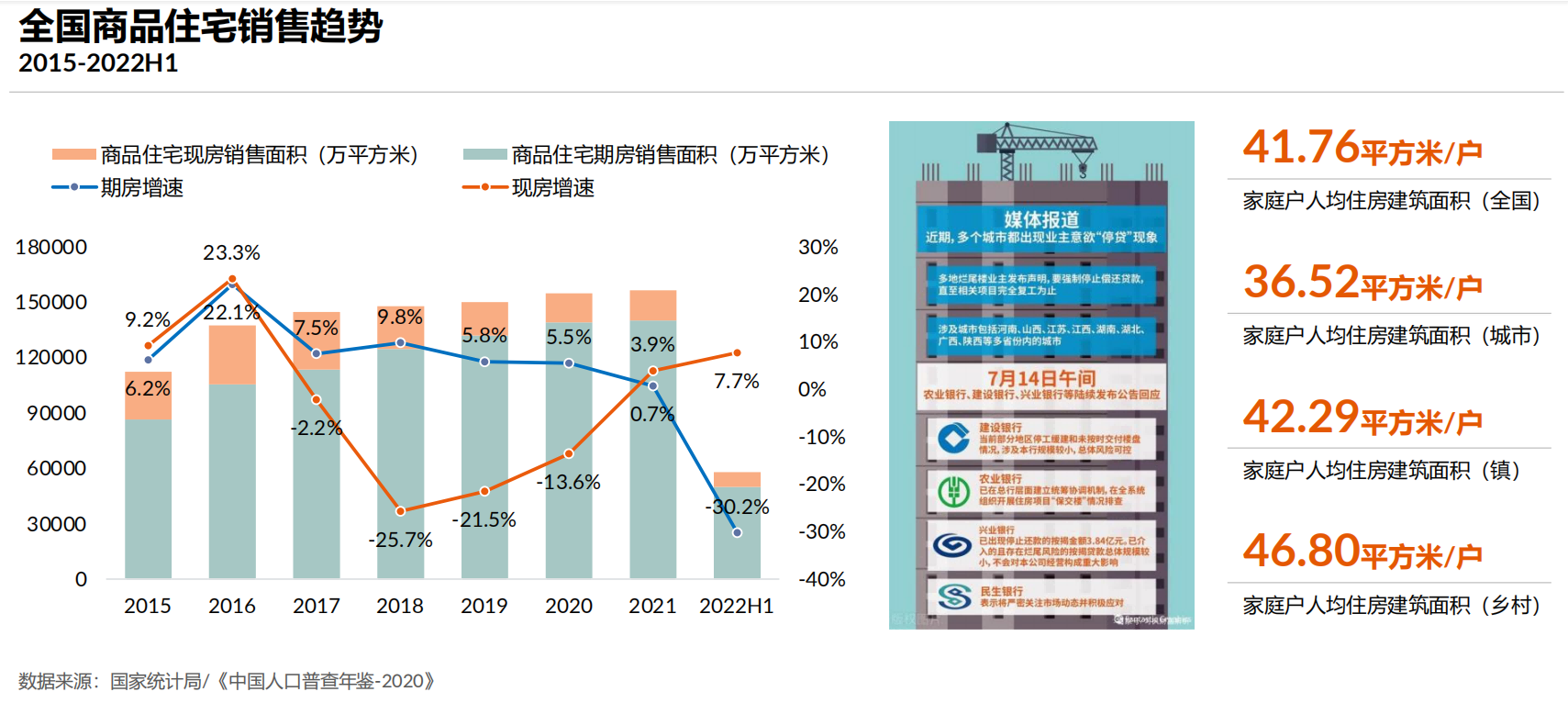

烂尾停贷风波震荡,房地产和金融体系都将面临着风险;全国人均住房面积已经不低,已经接近发达国家(欧美)的80%,疫情影响下刚需购房周期将进一步拉长,市场更多依赖改善需求支撑。

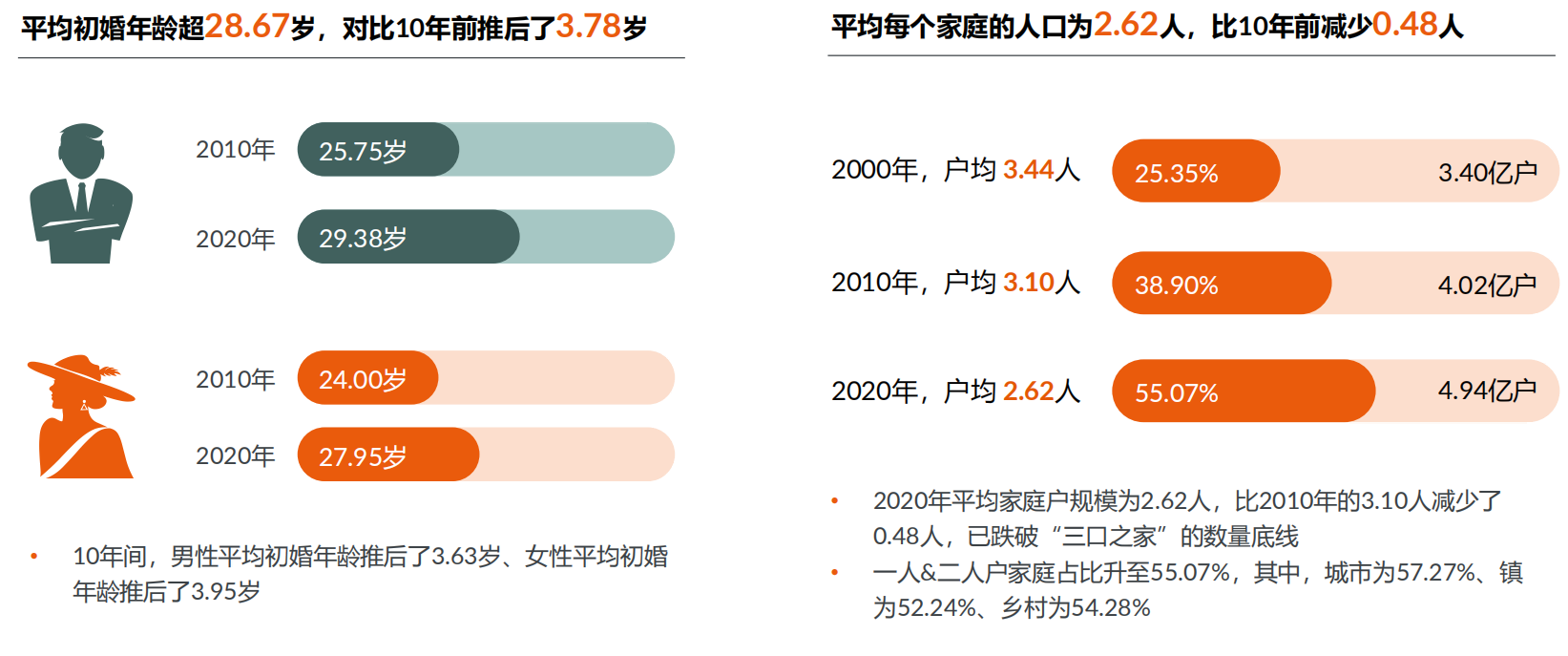

居民初婚年龄推迟、平均家庭规模下降,家庭结构变动取代人口规模成为影响消费的重要因素。

三成消费者过去半年的家庭经济状况变差,消费信心与社会消费品零售总额同比增速双双下降。

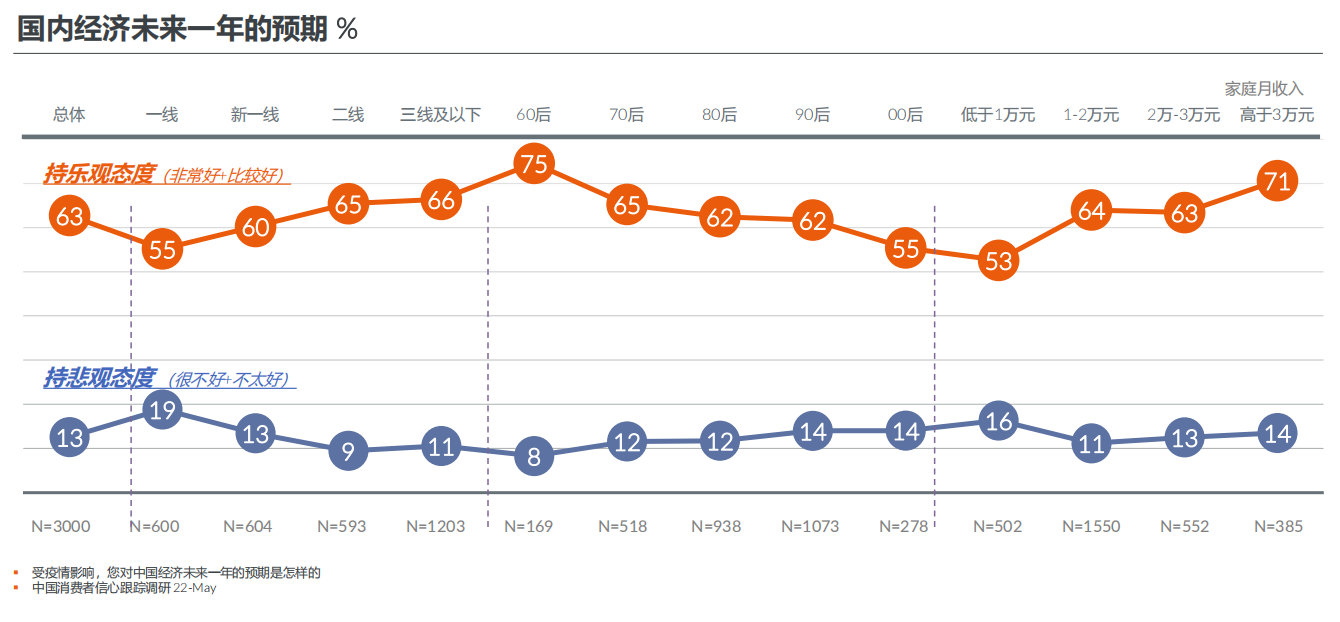

对于国内经济预期,超六成消费者持乐观态度,尤其是低线城市、60后、超高收入家庭,而一线城市、年轻人、低收入家庭承压更重,对经济预期较为悲观。

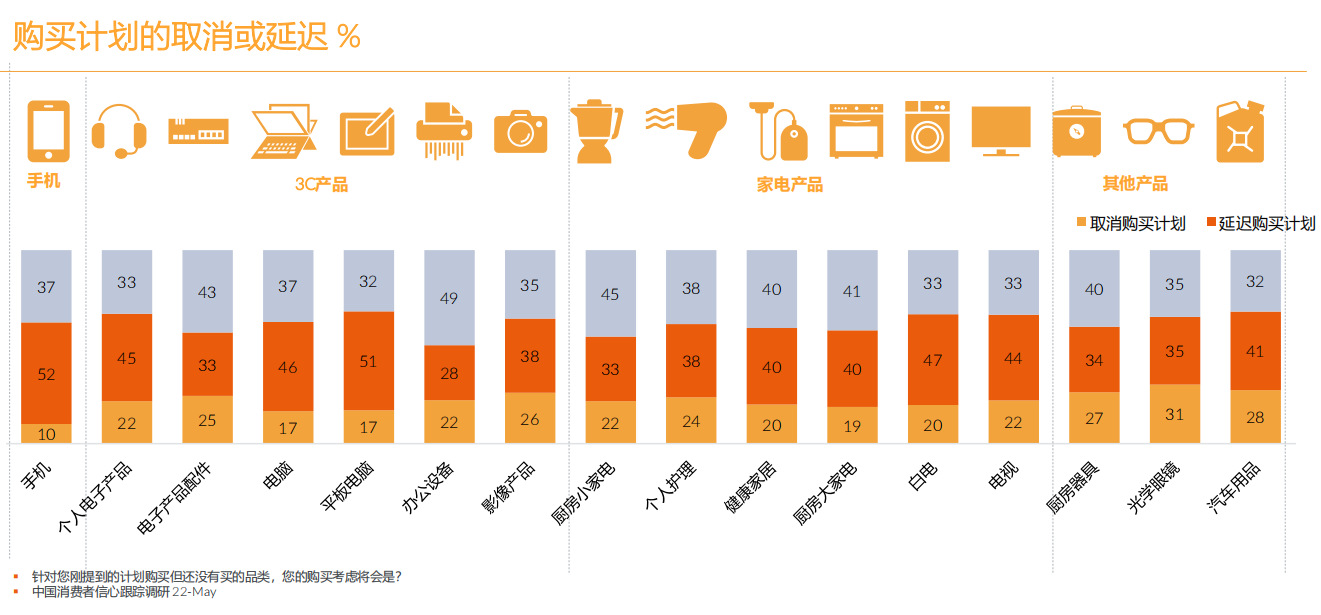

消费者的购买计划受到了最新疫情的影响,其中手机、平板、白电品类消费者选择延迟购买占比较大,而光学眼镜、汽车用品等非必需品会选择取消购买;而办公设备、厨房小家电需求刚性大,按照原计划完成购买的比例较大。

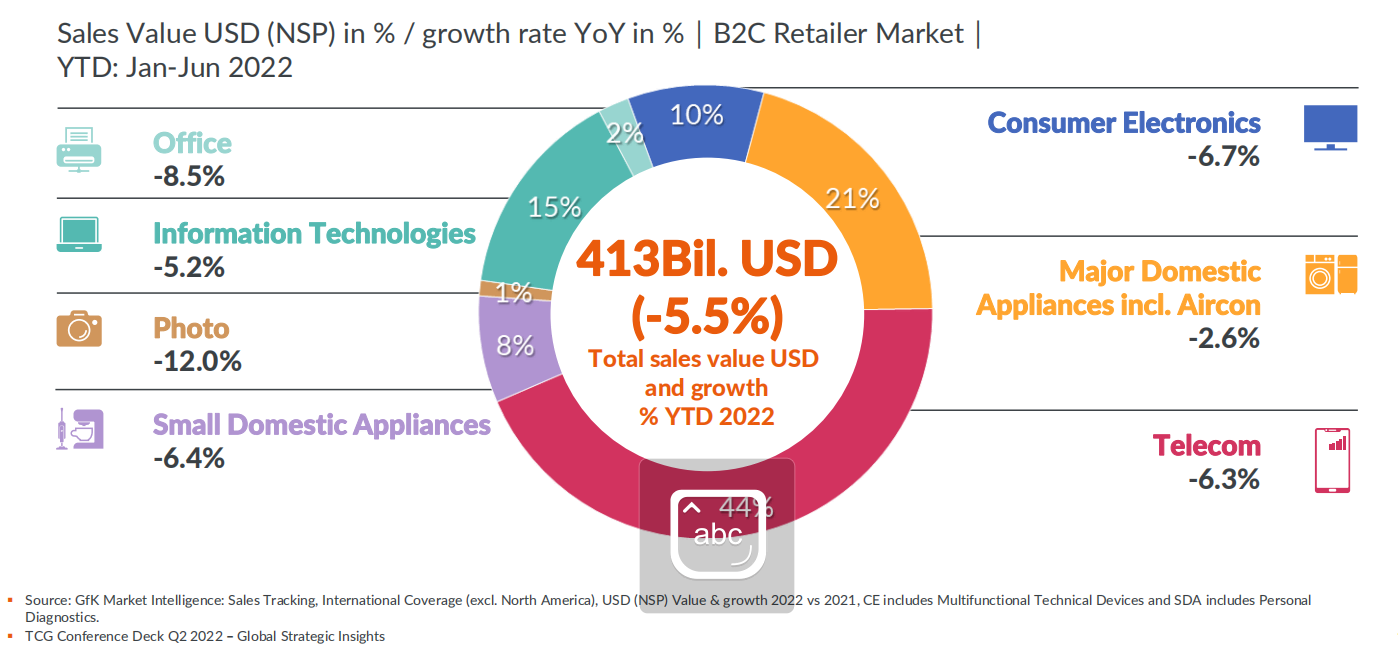

从全球范围看,消费能力仍处在较高水平,但是耐用消费品各个版块均已经出现负增长。

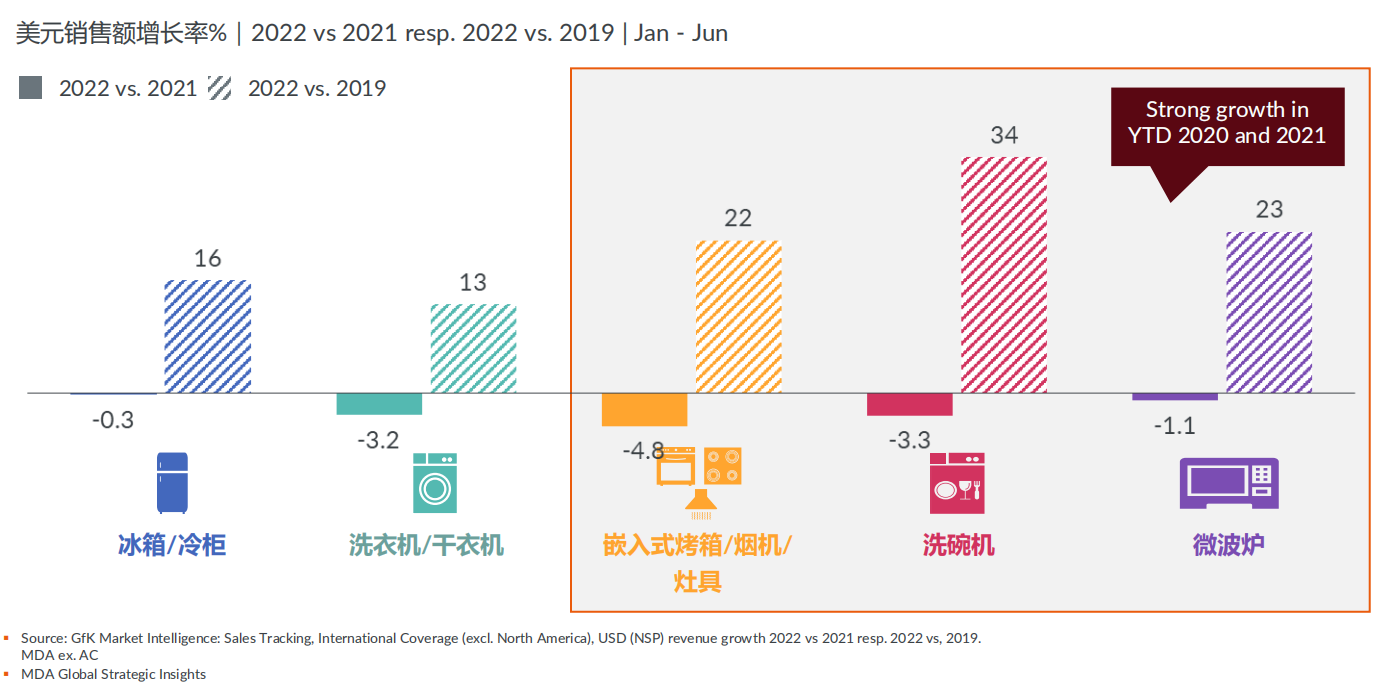

厨电产品达到高位,今年上半年同比增速呈现下滑状态。

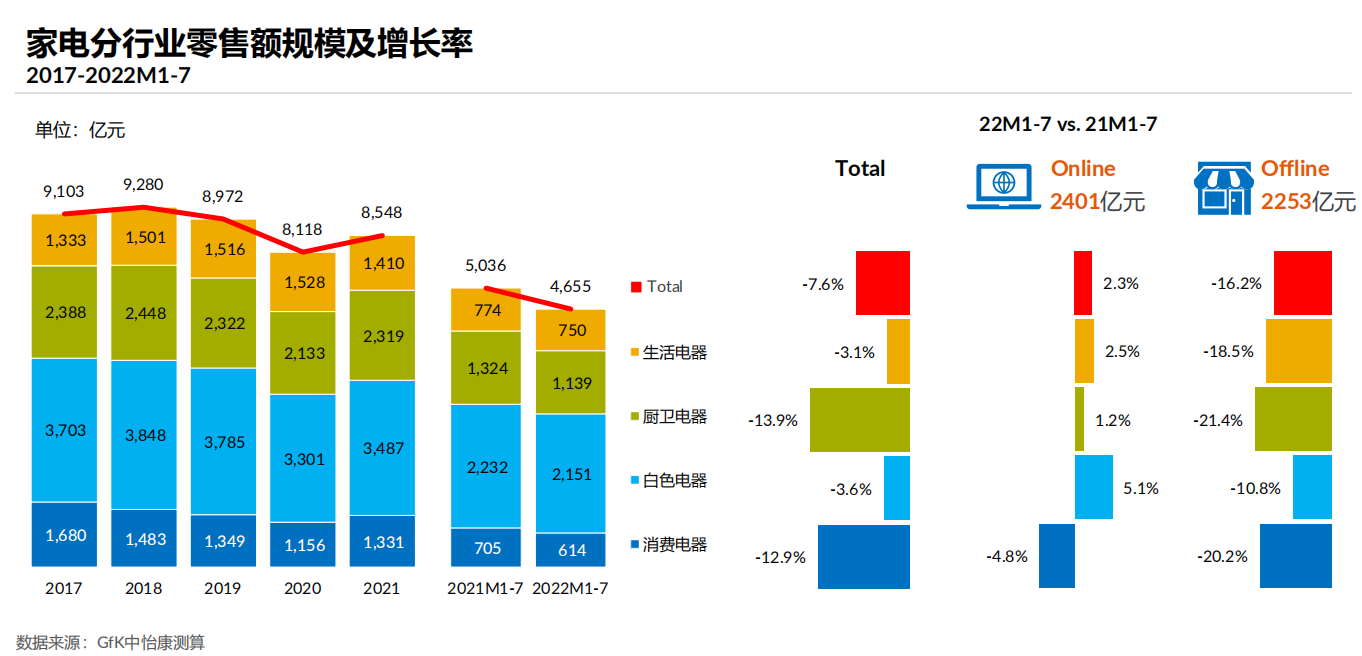

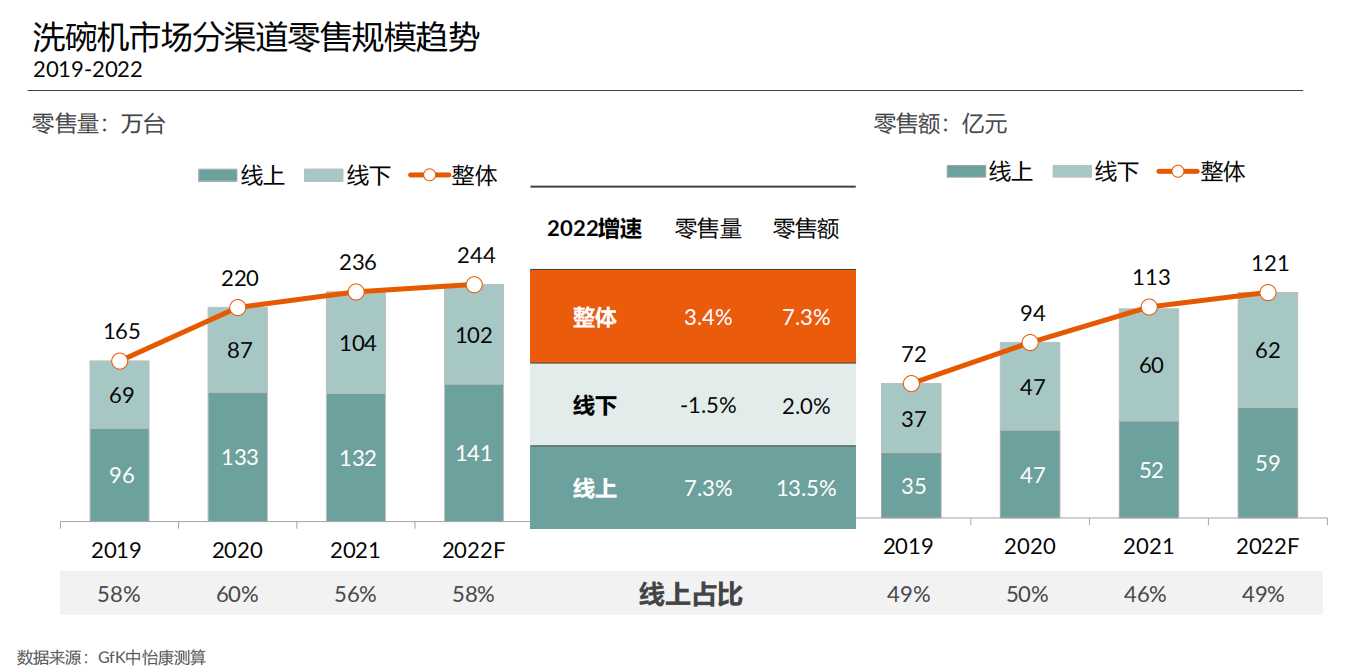

家电市场难改下滑势头,线上规模超越线下,未来走势的不确定性仍比较大。

三大刚性“重复多频简单机械性”家务激活大清洁市场,促进相关产品普及和发展。

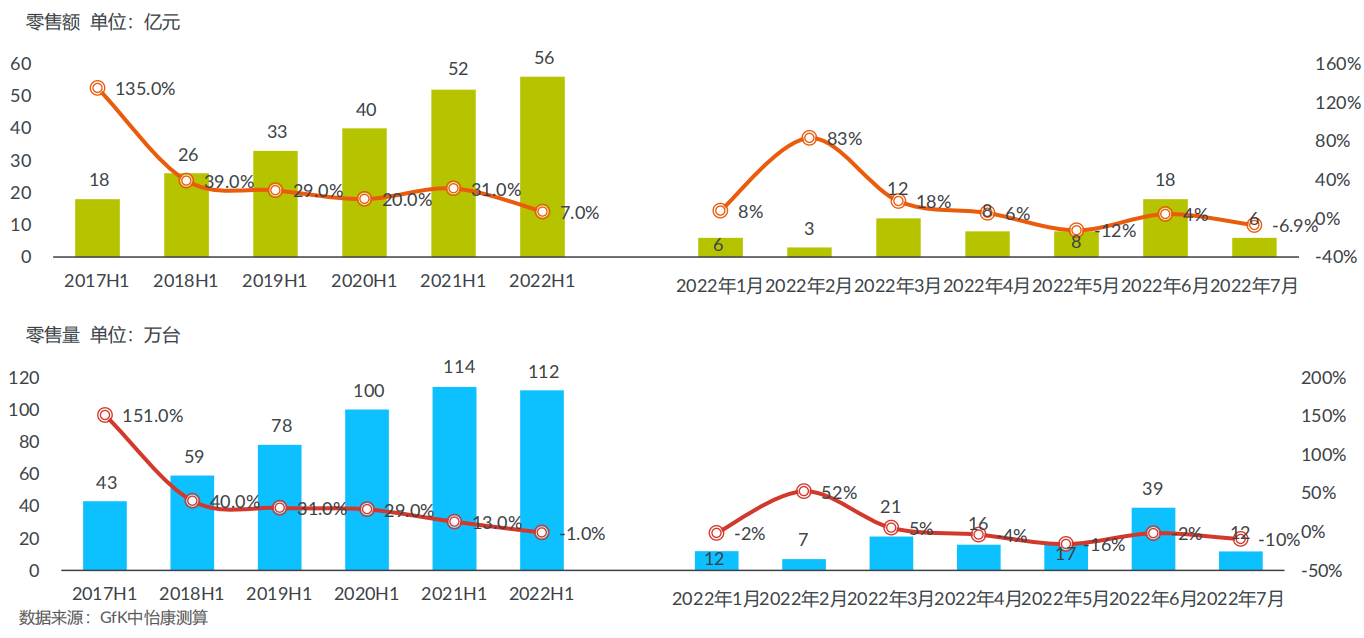

受宏观形势影响,洗碗机行业增长回调,Q2市场承压明显。

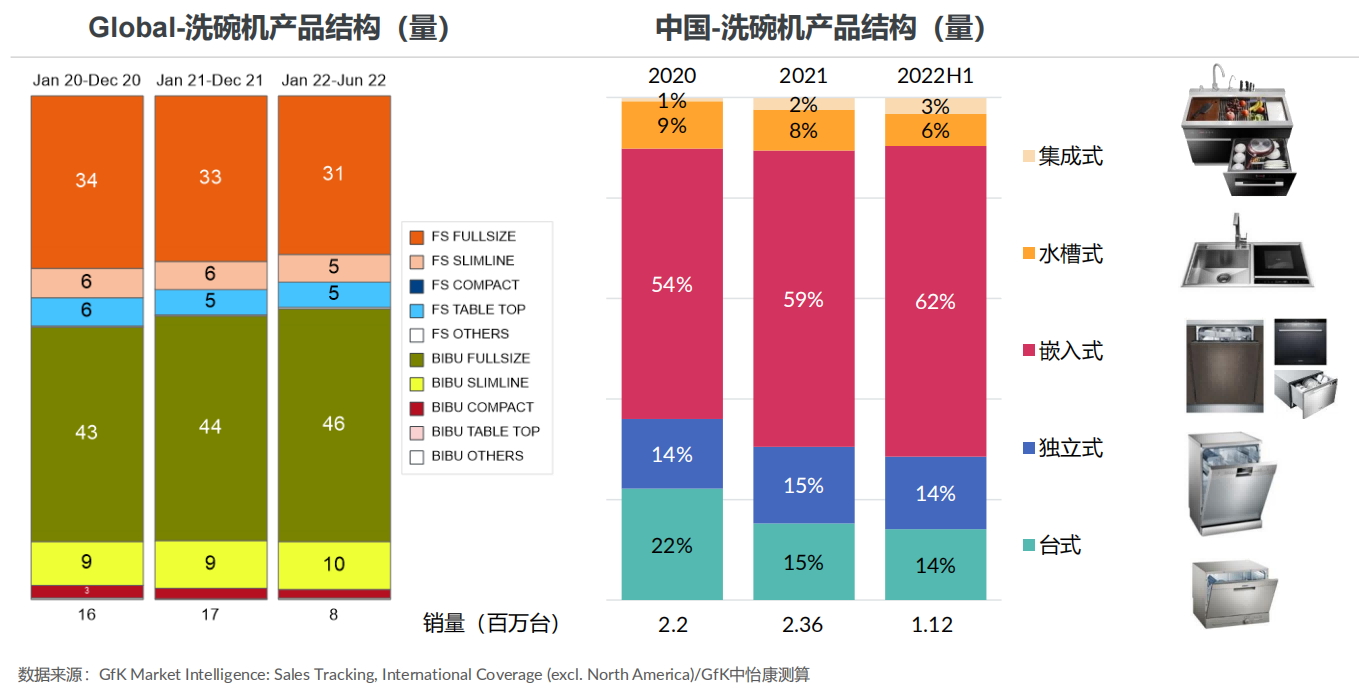

海外市场全尺寸产品占比近80%,在中国则有更多的本土化产品。

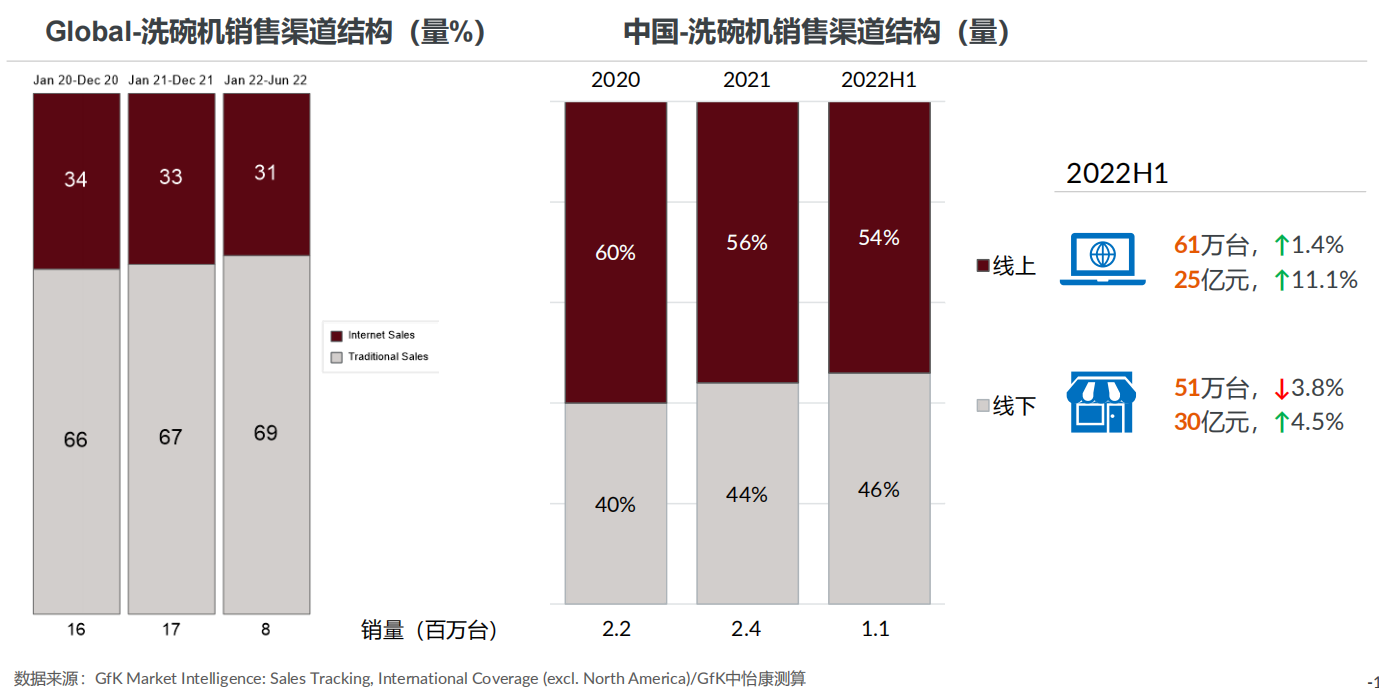

线上渠道在中国市场的影响力要远远高于海外市场。

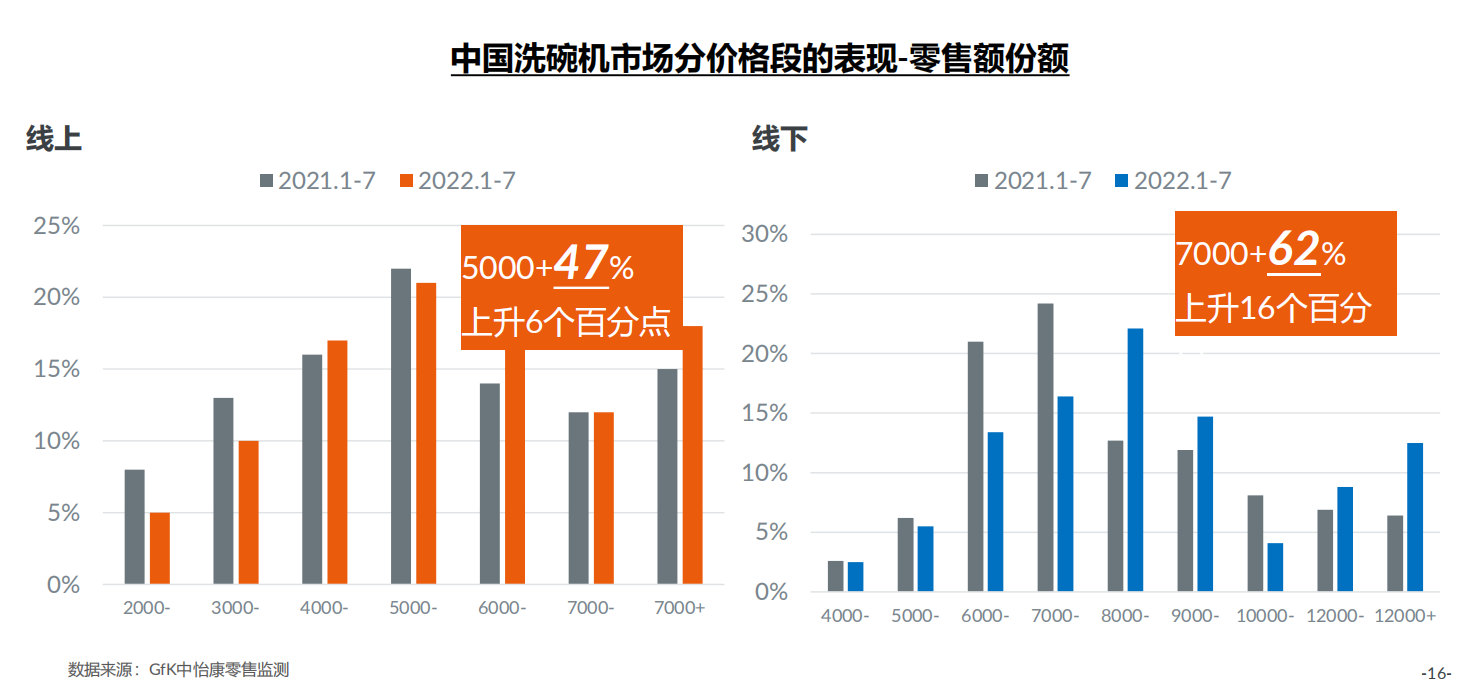

双线高端化趋势明显。

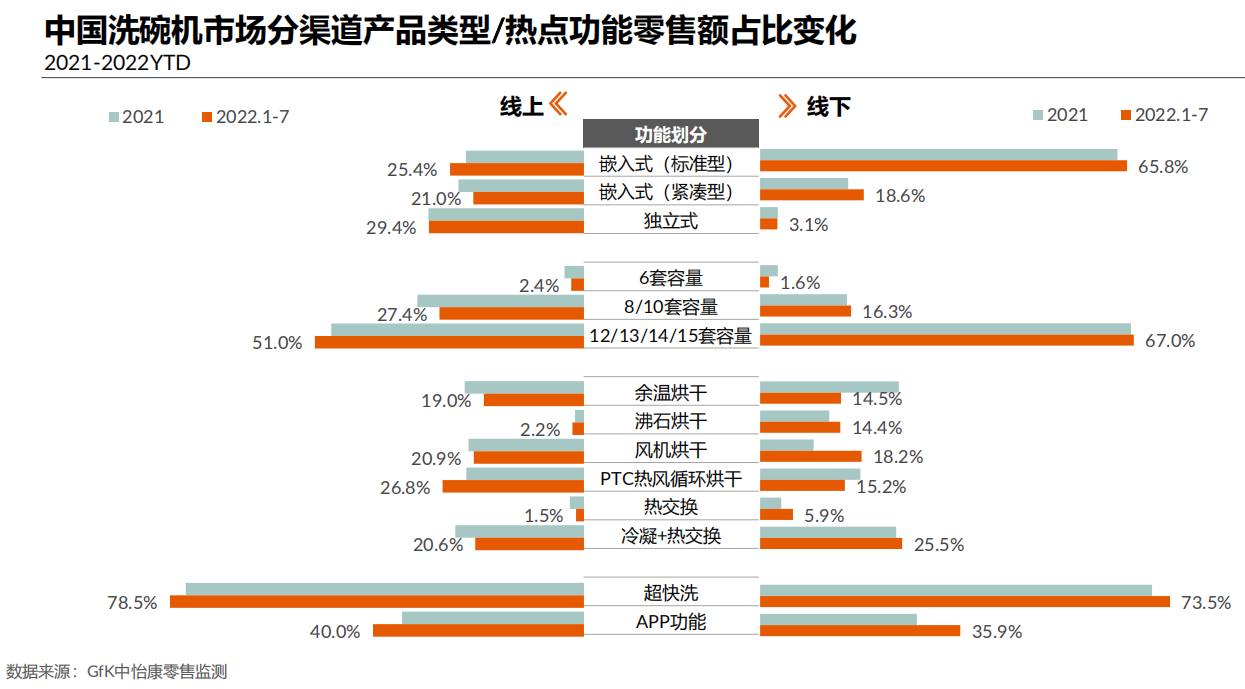

标准型嵌入式双线同升,12/13/14/15套产品比重相应上升,市场七成产品具备超快洗功能,线上APP产品超三分一。

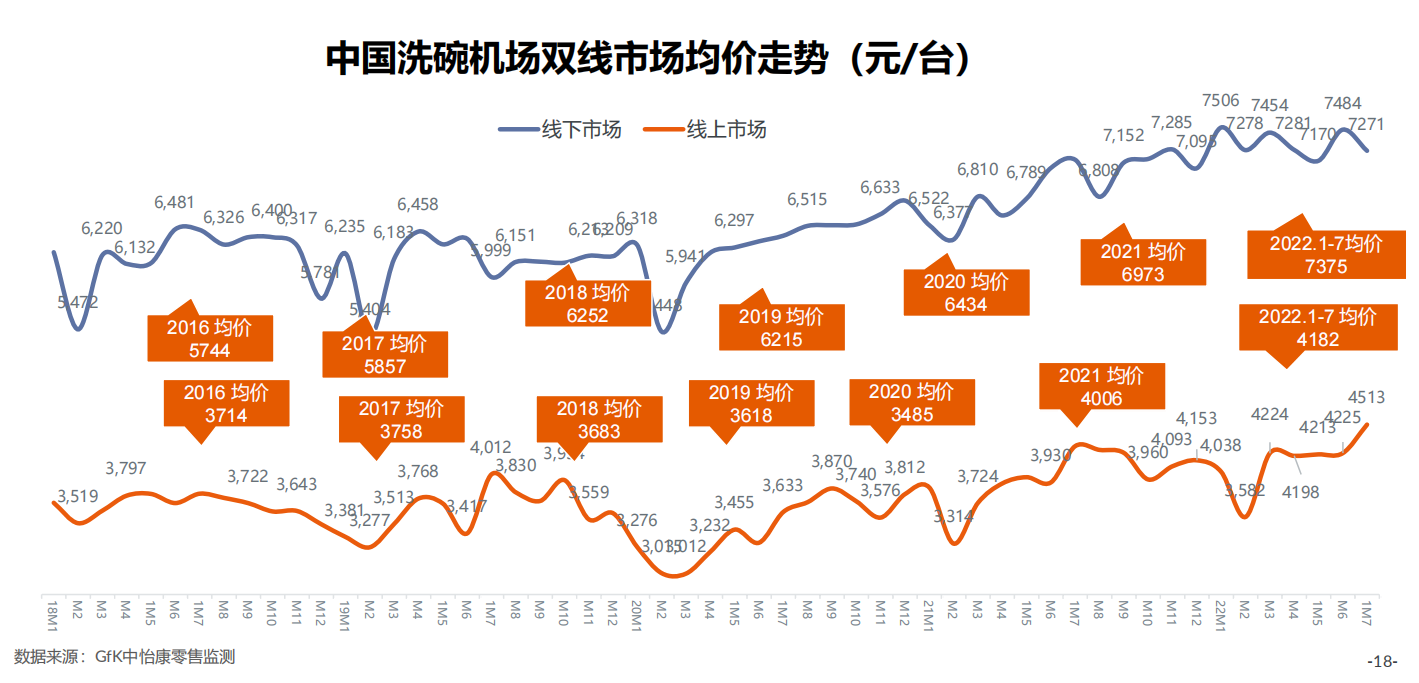

产品结构调整带动双线均价依然提升,双线对比同期均价上升8%。

顺应“买大不买小”的消费趋势,同时又符合中国家庭结构微型化趋势,分层洗概念引关注。

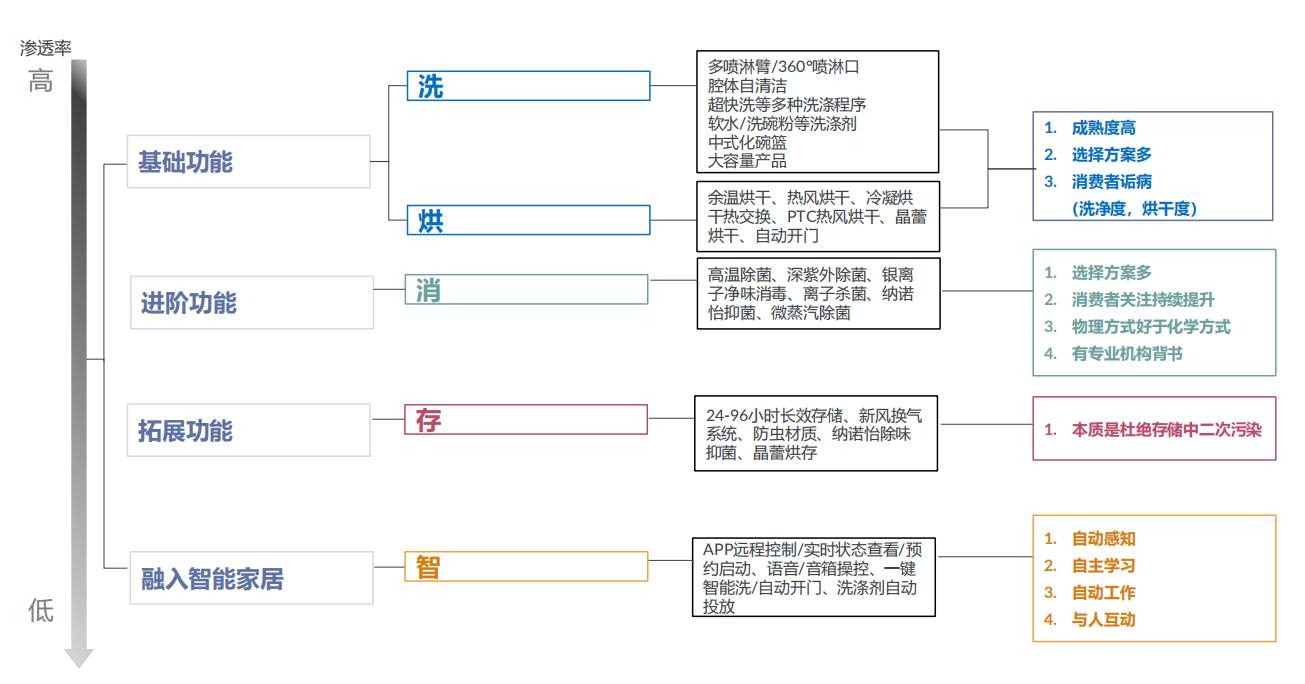

放眼未来,各品牌仍将主要围绕“洗、烘、消、存、智”优化产品性能。

预测全年前低后高,下半年市场向好。

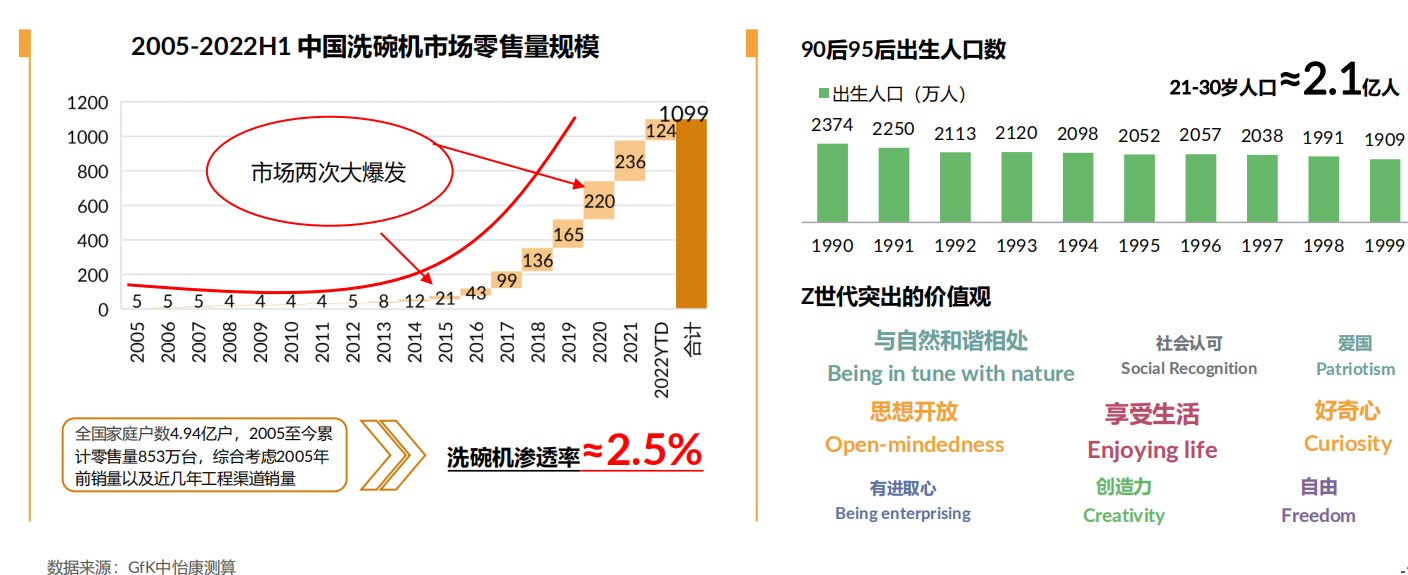

洗碗机保有量还很低,普及天花板远未来临,未来仍具备很好的发展潜力,市场期待强竞争者和技术创新。

▪ 预估目前洗碗机在中国家庭的渗透率2.5%,保有量非常低

▪ 作为“懒人家电”和“健康家电”的代表,受到不少消费者尤其是年轻人的青睐

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:刘丹丹