第一部分:行业综述

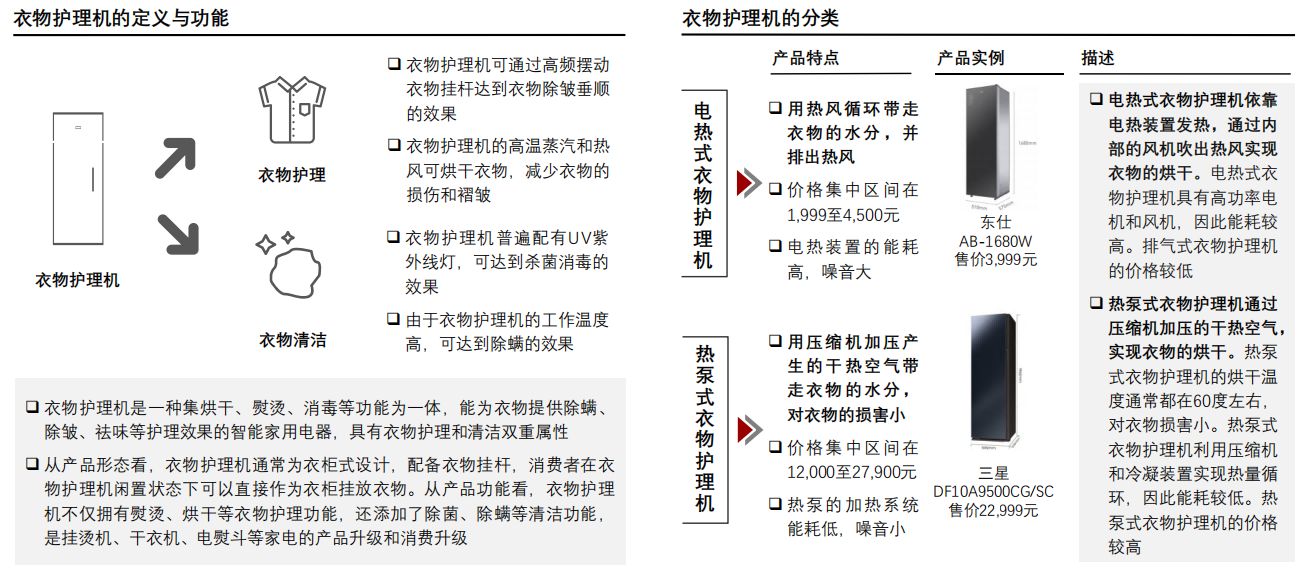

中国衣物护理机行业综述——定义与分类

衣物护理机是一种集成烘干、熨烫、消毒等功能的智能家电,具有衣物护理和清洁双重属性。衣物护理机根据烘干方式的不同可分为电热式衣物护理机和热泵式衣物护理机两大类

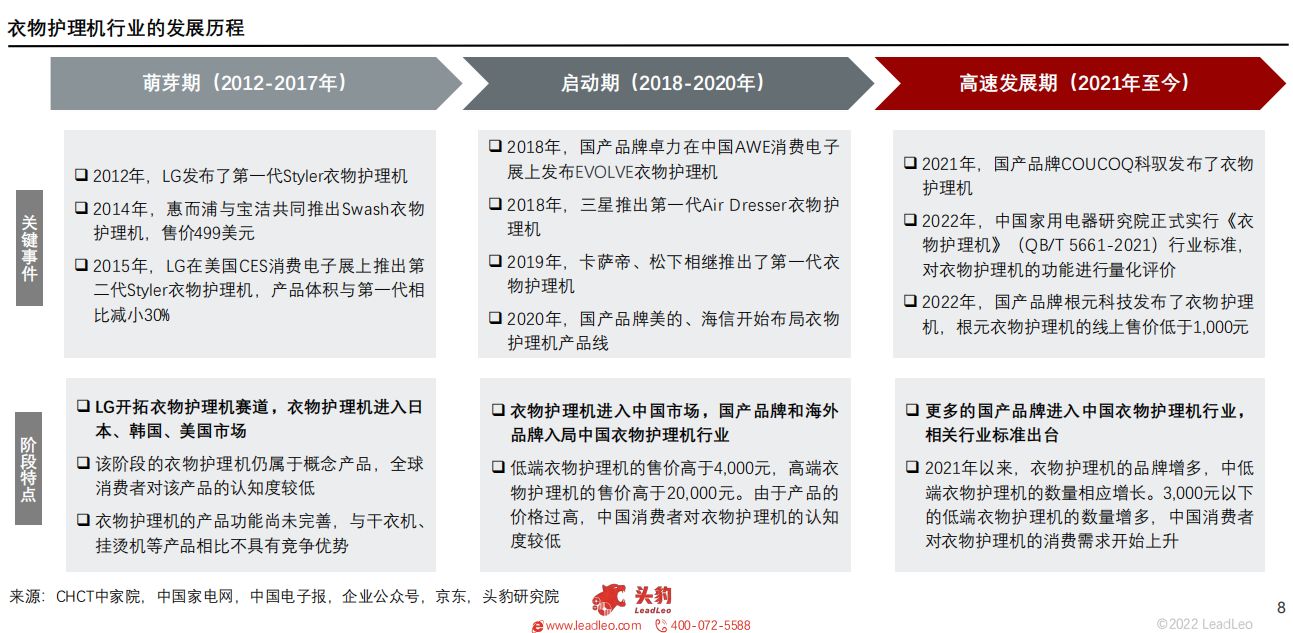

中国衣物护理机行业综述——发展历程

衣物护理机行业的发展经历了萌芽期、启动期、高速发展期。随着衣物护理机的品牌商增多和产品终端价格的下降,中国消费者对衣物护理机的产品认知度和消费需求逐渐上升,行业发展向好

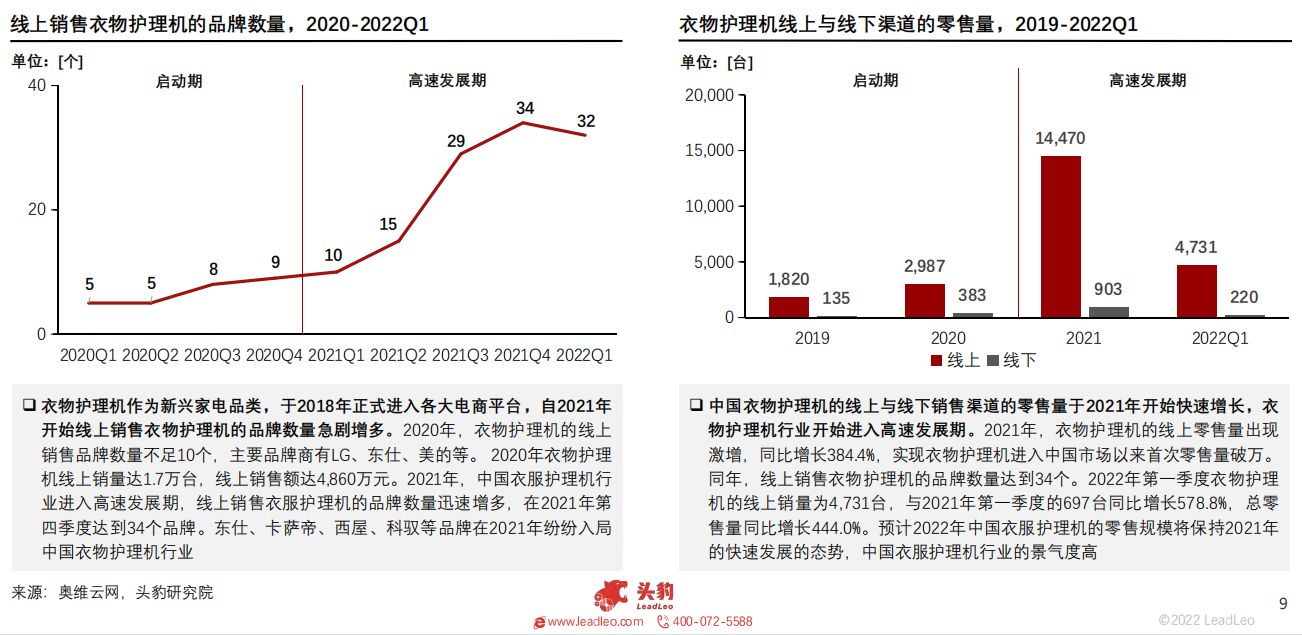

中国衣物护理机行业综述——市场现状

线上销售衣物护理机的品牌数量从2021年以来急剧增多,更多的国产品牌和海外品牌持续进入中国市场。衣物护理机在线上与线下渠道的零售量于2021年出现爆发式增长,行业开始进入高速发展阶段

第二部分:驱动因素

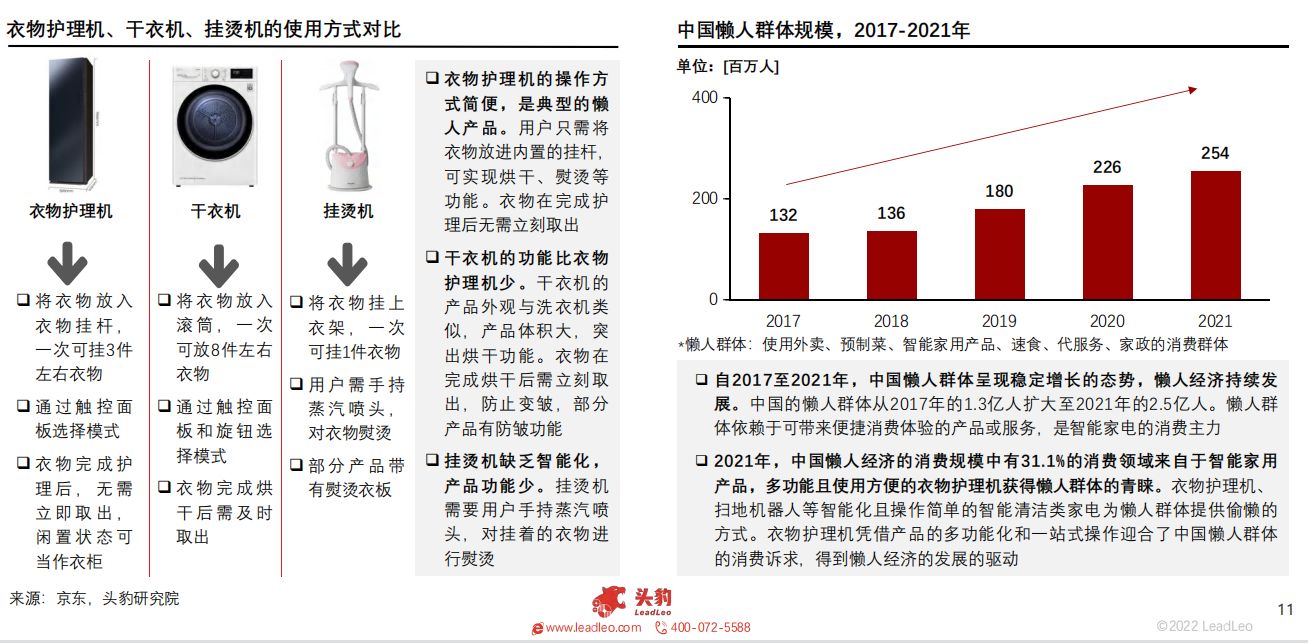

中国衣物护理机行业驱动因素——懒人经济的发展

衣物护理机比干衣机和挂烫机的操作方式更加简便,产品功能更齐全,是懒人经济的代表型产品。2017至2021年,中国懒人群体规模不断壮大,进一步释放衣物护理机等智能清洁类家电的消费需求

中国衣物护理机行业驱动因素——服装消费需求的增长

衣物护理机的衣物护理功能比干衣机、挂烫机更加全面和专业,多功能是衣物护理机的核心竞争优势。近年来,中国居民的人均衣着消费支出呈现上涨态势,拉动了消费者衣物护理的相关消费需求

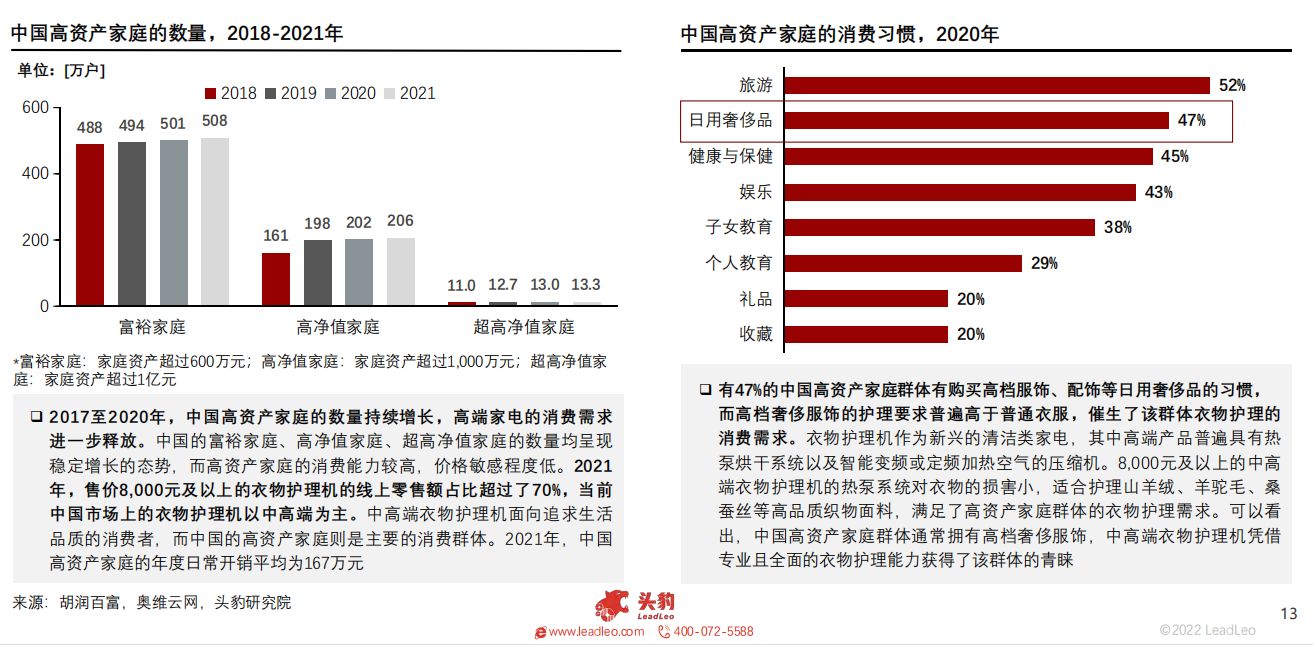

中国衣物护理机行业驱动因素——高资产家庭数量的增长

基于中国高资产家庭数量的增长,高端家电的终端消费群体将随之增多。衣物护理机作为新兴的高端清洁类家电,高资产家庭群体对护理高档奢侈服饰的消费需求将带动中高端衣物护理机的消费市场

第三部分:发展趋势

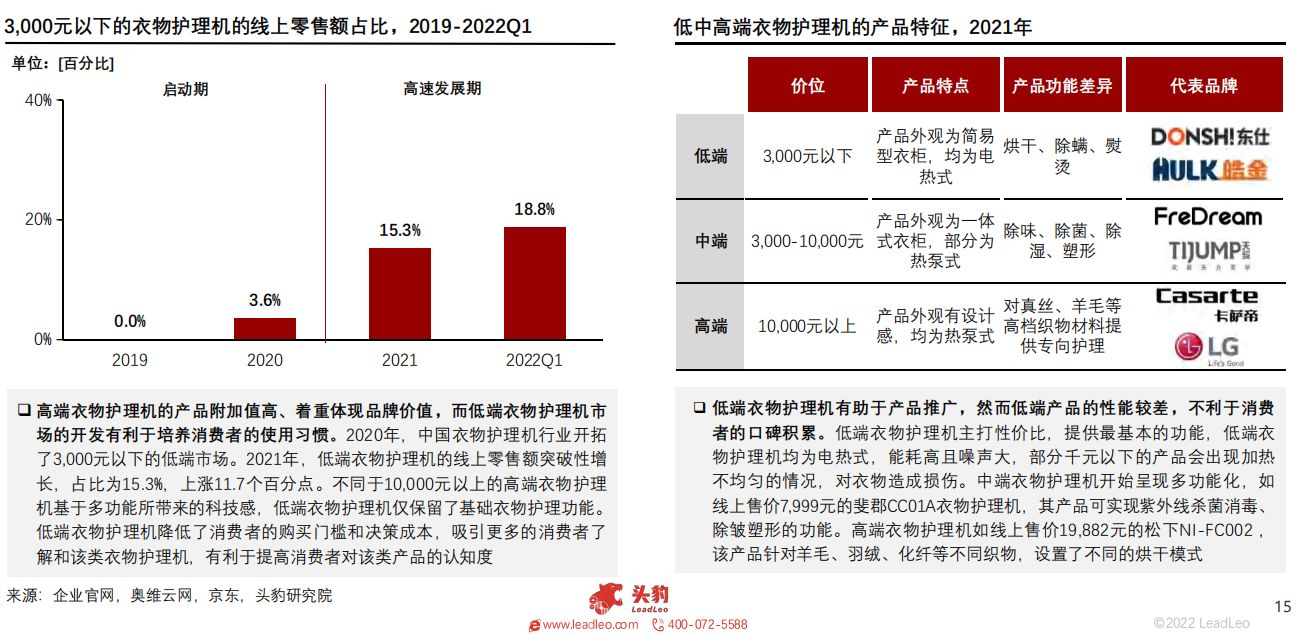

中国衣物护理机行业发展趋势——中小品牌拓展低端市场

衣物护理机的低端市场逐渐成型,3,000元以下的衣物护理机的线上销量占比从2021年开始快速上升。中小品牌开始布局低端衣物护理机,降低了消费者的购买门槛,提高消费者的产品认知度

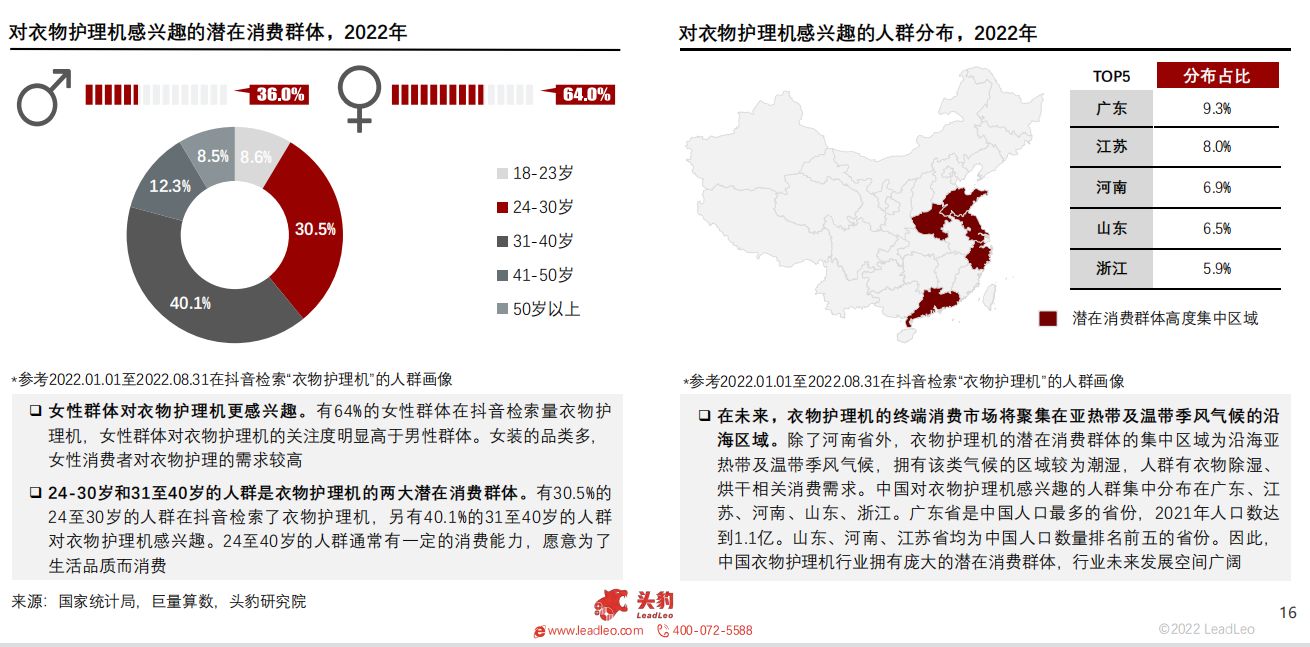

中国衣物护理机行业发展趋势——女性群体将成为消费主力

女性群体对衣物护理机更感兴趣,24至40岁的人群是衣物护理机的主要潜在消费群体。中国关注衣物护理机的人群集中分布在亚热带及温带季风气候的沿海区域,衣物护理机拥有庞大的潜在消费群体

第四部分:竞争格局

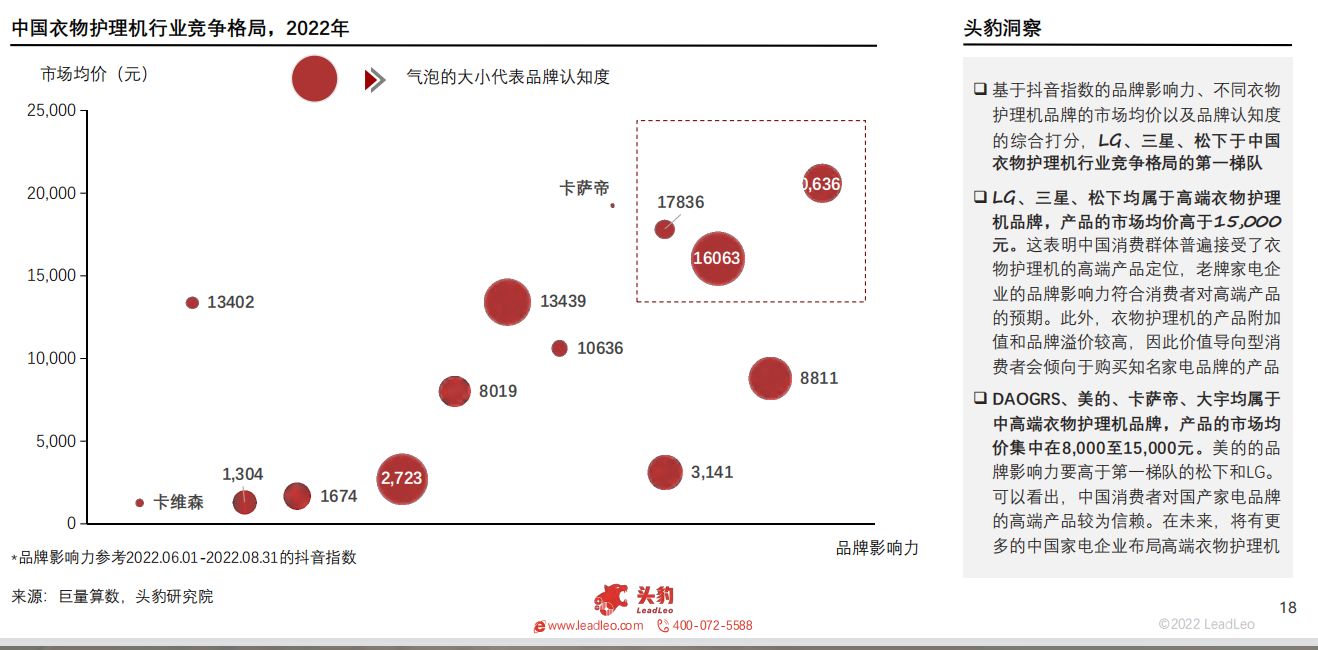

中国衣物护理机行业竞争格局

中国消费者对衣物护理机的品牌依赖性较强,老牌家电企业LG、三星、成为行业内的第一梯队,DAOGRS、美的、卡萨帝、大宇位于第二梯队

第四部分:企业推荐

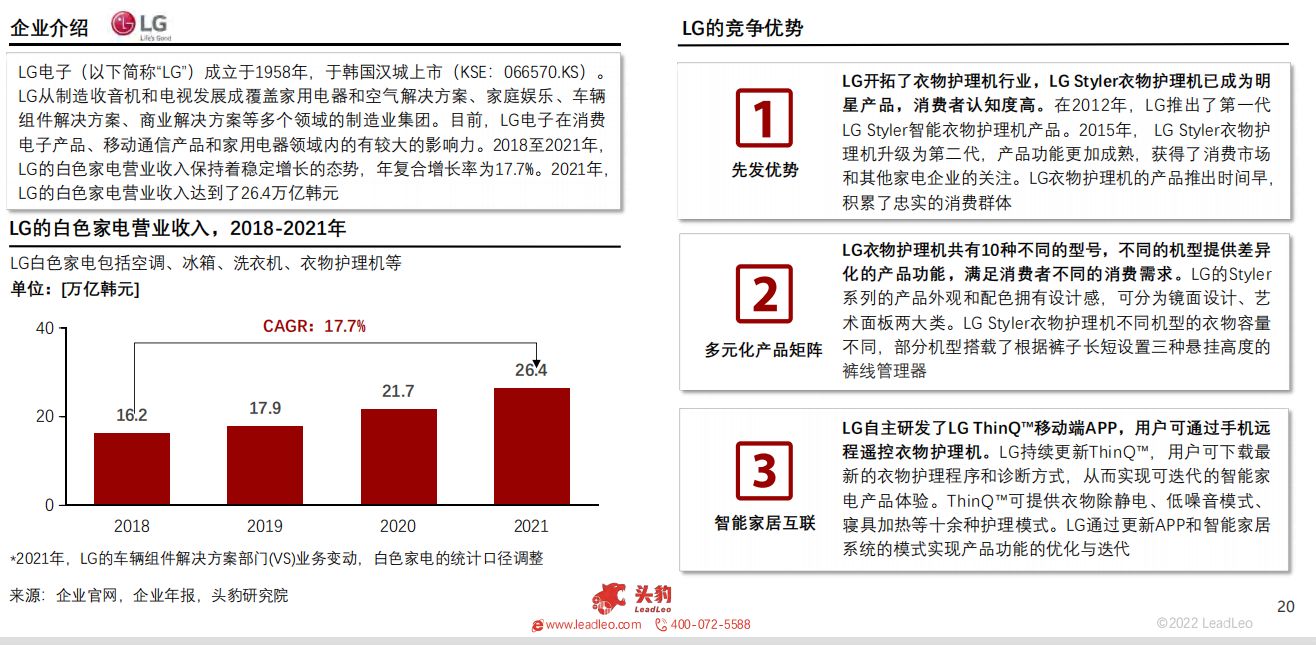

中国衣物护理机行业企业推荐——LG

LG是衣物护理机行业的开拓者,具有明显的先发优势。LG凭借衣物护理机的技术研发积累,已推出了10种不同的机型,满足消费者差异化的需求

中国衣物护理机行业企业推荐——

的产品研发和制造能力在行业内处于领先地位,的衣物护理机搭载了自主研发的nanoe™核心技术。衣物护理机有17个模组和5个护理模式,为用户提供精细化的衣物护理

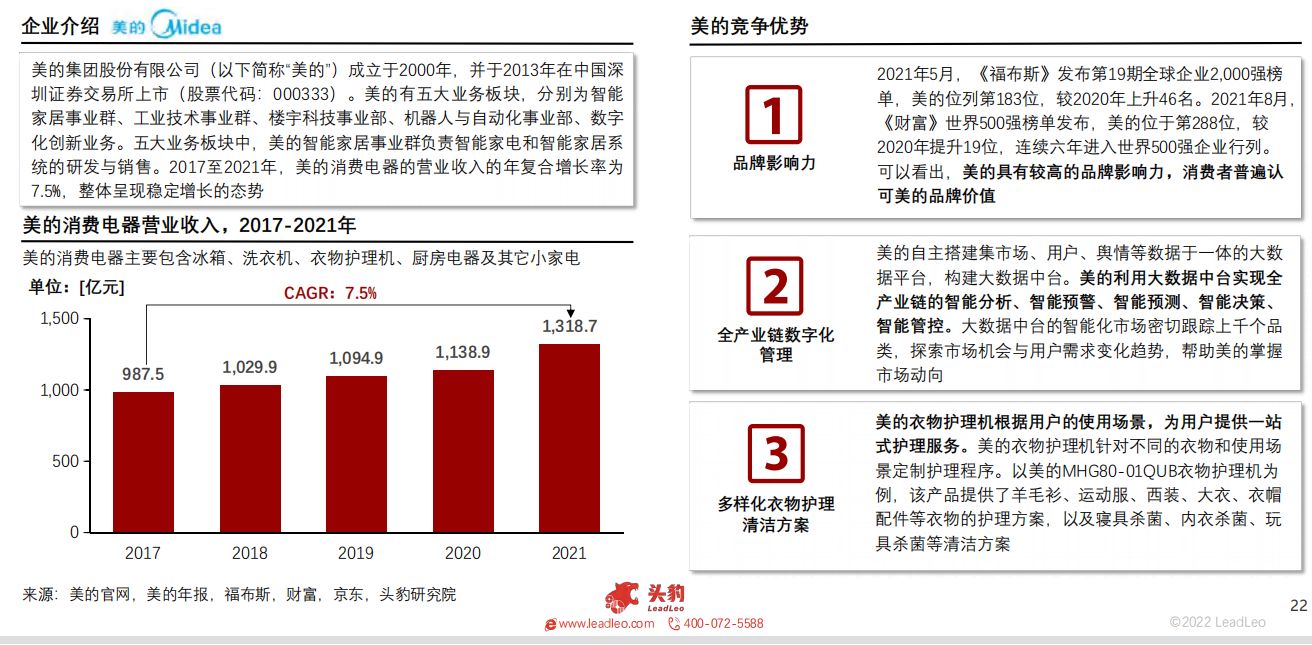

中国衣物护理机行业企业推荐——美的

美的有较高的品牌号召力,市场认可其品牌价值。美的通过全产业链数字化管理体系、智能家居物联网生态,提升企业的管理效率和用户体验,2021年美的消费电器营业收入为1,318.7亿元

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:潘晓霞

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:潘晓霞