第一部分:中国智能可视家居行业综述

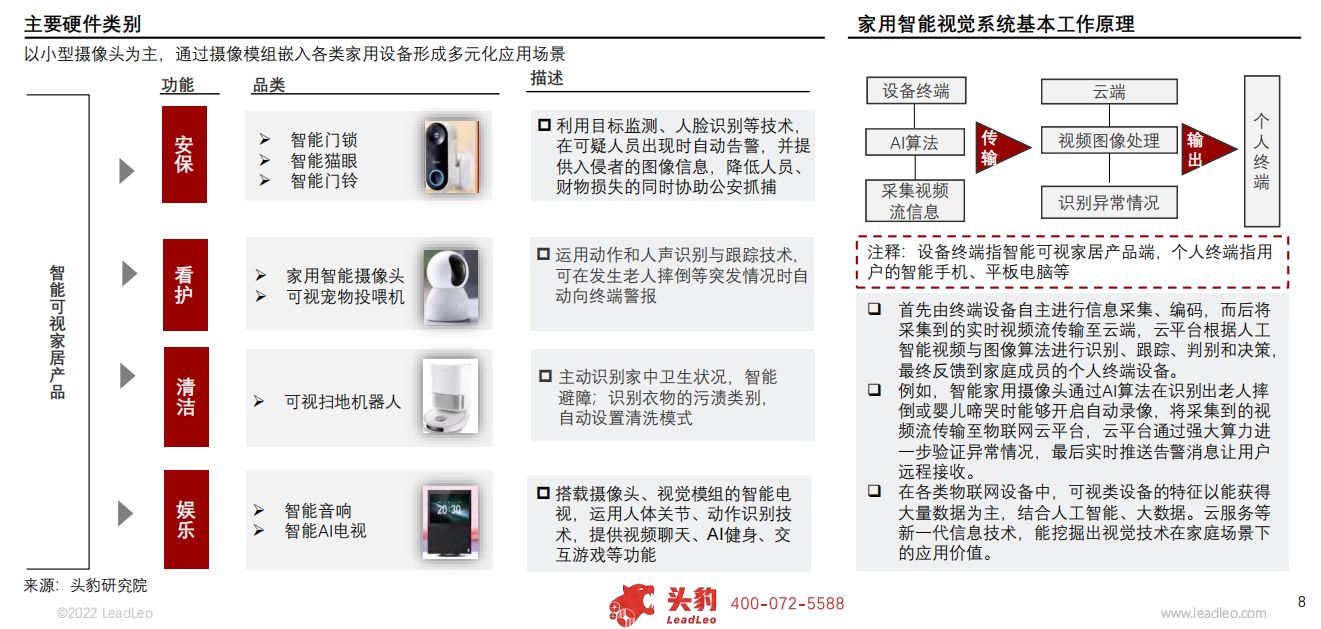

智能可视家居行业——定义与分类

智能可视家居指以智能家用摄像头为核心,并可通过摄像模组嵌入的各种家用小电器,基于人工智能,计算机视觉,物联网云平台等新一代信息技术以主动交互的方式实现安防和看护等功能

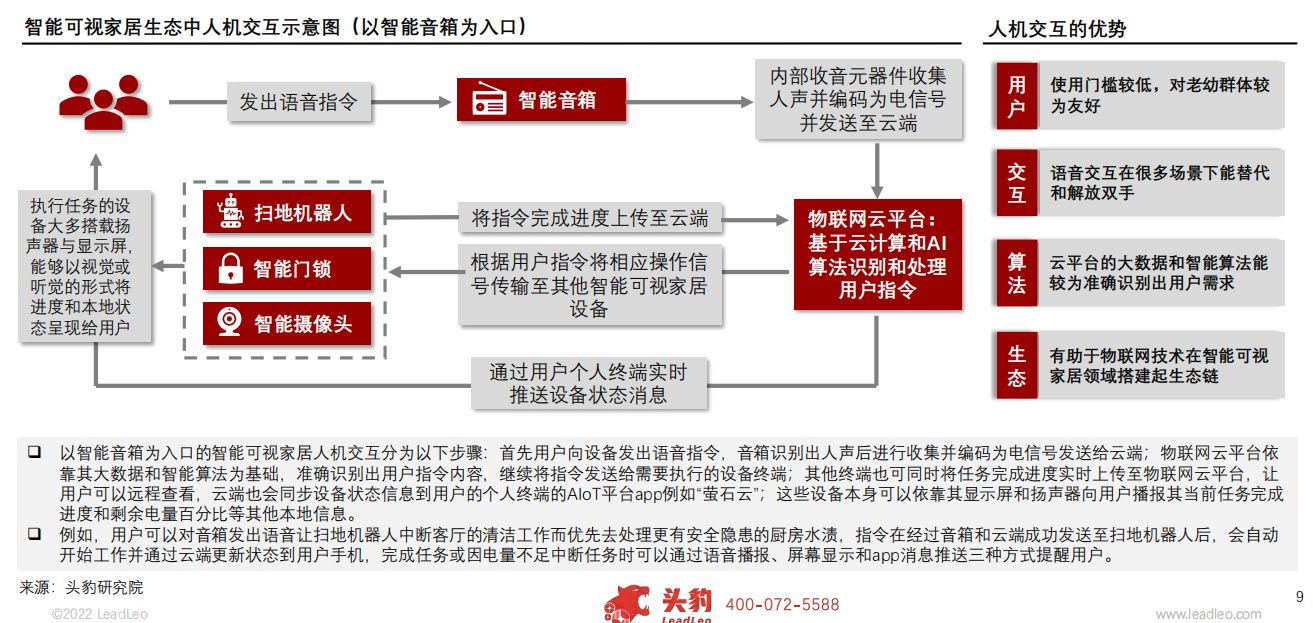

智能可视家居行业——基于物联网云平台的人机交互

智能可视家居的人机交互模式由用户、设备终端、物联网云平台和个人终端共同参与;在使用门槛、需求识别准确度、构建生态等方面具备优势

智能可视家居行业——发展历程

智能可视家居起源于数字监控时代,较早形成独立赛道。随着信息技术飞速发展开始与家居场景融合,如今各项技术已趋于成熟,提供多元化的功能

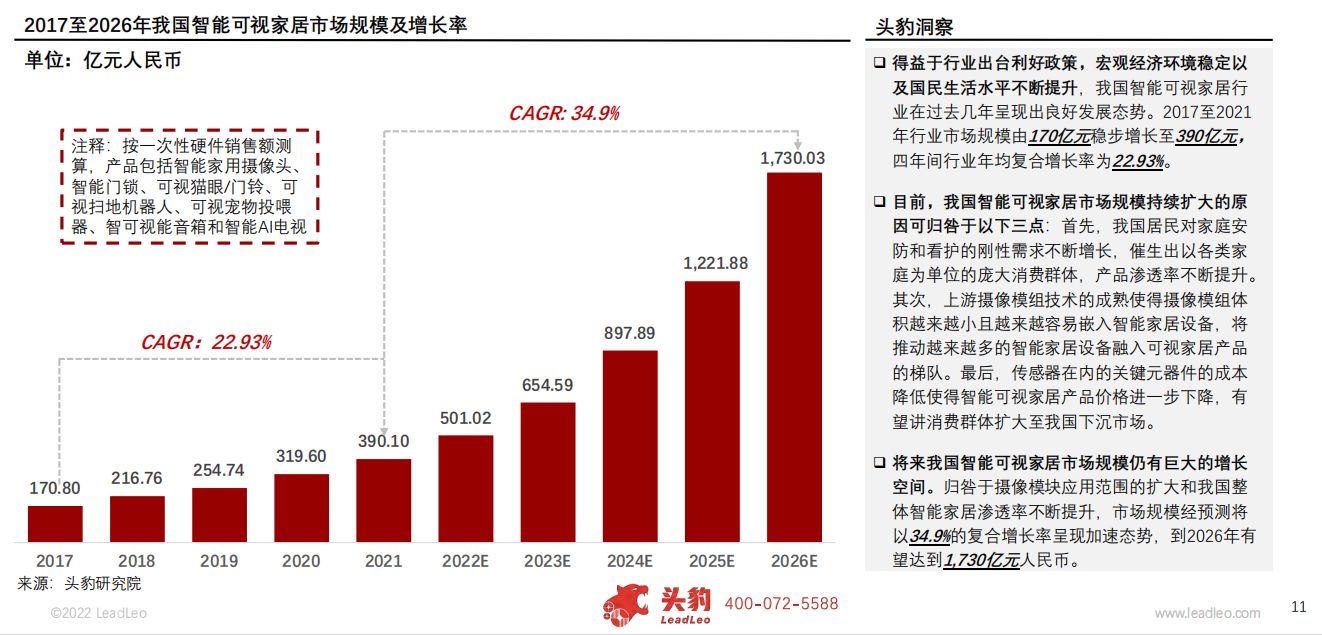

智能可视家居行业——市场规模及预测

现阶段我国智能可视家居行业市场增长较为稳健,近五年的的年复合增长率达到22.93%;在渗透率提升、市场下沉和上游技术的成熟三者因素驱动下市场未来仍有非常可观的增长空间,并呈现加速增长态势

第二部分:中国智能可视家居行业产业链分析

产业链分析——总览

中国智能可视家居产业链由上游的元器件和云计算及基础通信设施供应商、中游的设备生产厂商或品牌商和云平台服务商及下游的销售渠道和终端用户三部分组成

产业链——上游分析

智能可视家居的上游主要由电子和光学元器件、芯片、基本零部件和五金/塑料件组成硬件部分,智能摄像头与可视音箱的供应商也提供技术端服务;CMOS传感器属于核心零部件,成本占比较高

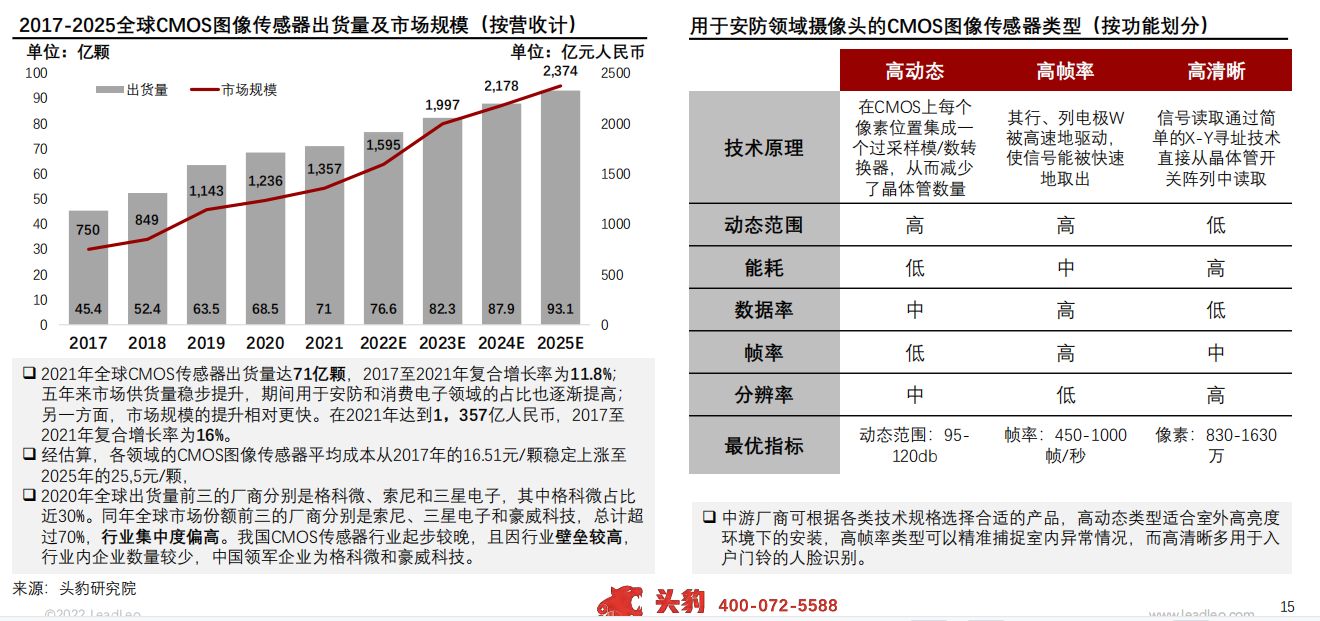

产业链上游——CMOS图像传感器

全球CMOS图像传感器出货量和市场规模保持稳定增长,中国供应商格科微和豪威科技在市场份额和出货量上分别位居世界前列;中游厂商可针对产品应用场景和功能需求采购不同技术规格的产品

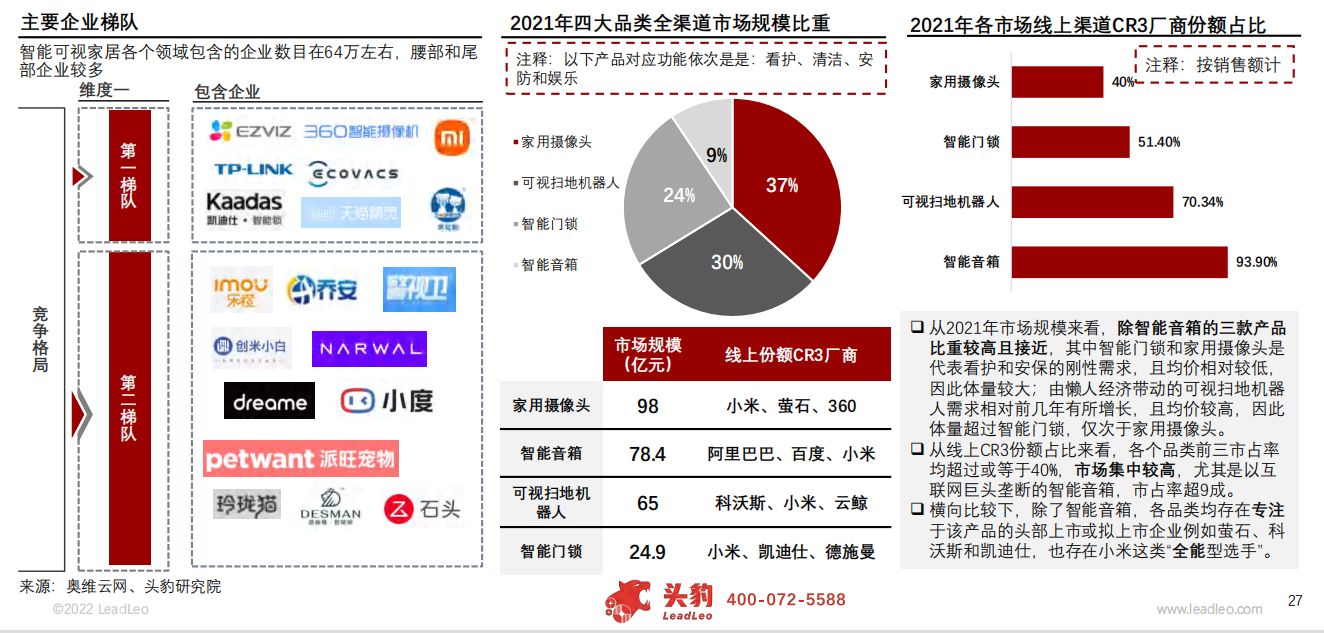

产业链中游——头部企业对比与分析

各品类头部厂商品牌均已上市;五大厂商按照研发情况、生产模式和销售模式三方面的优劣势可分为三大梯队,一定程度上影响毛利率。

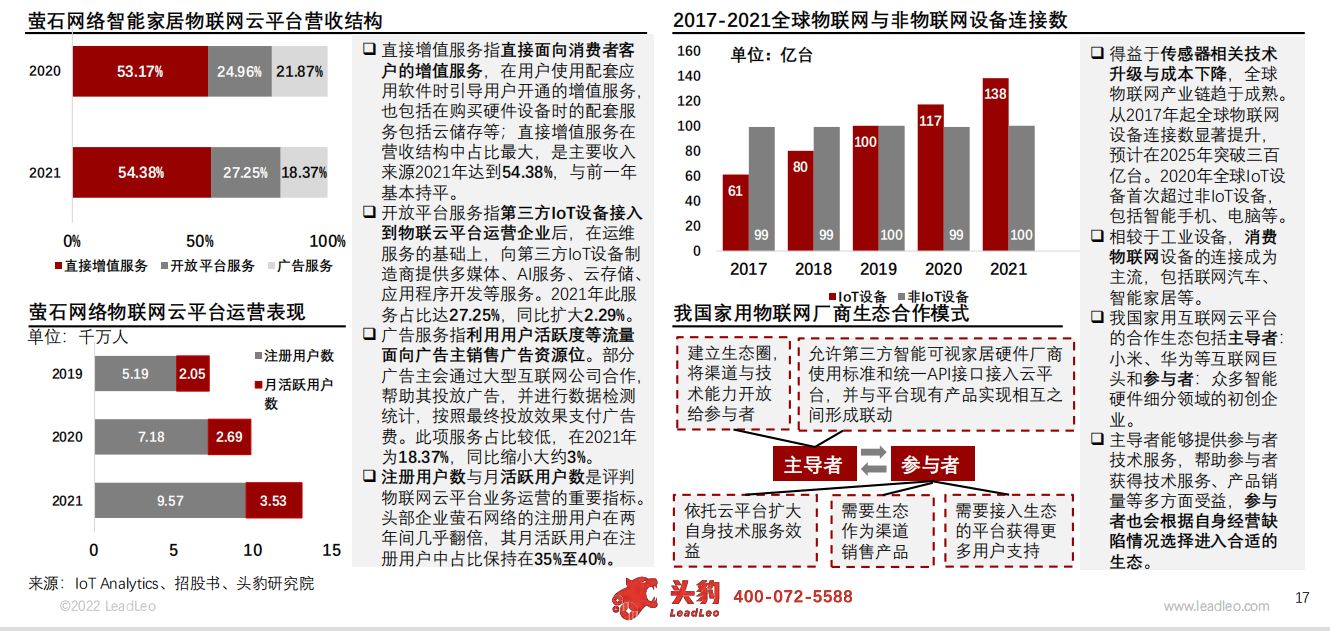

产业链中游——物联网云平台

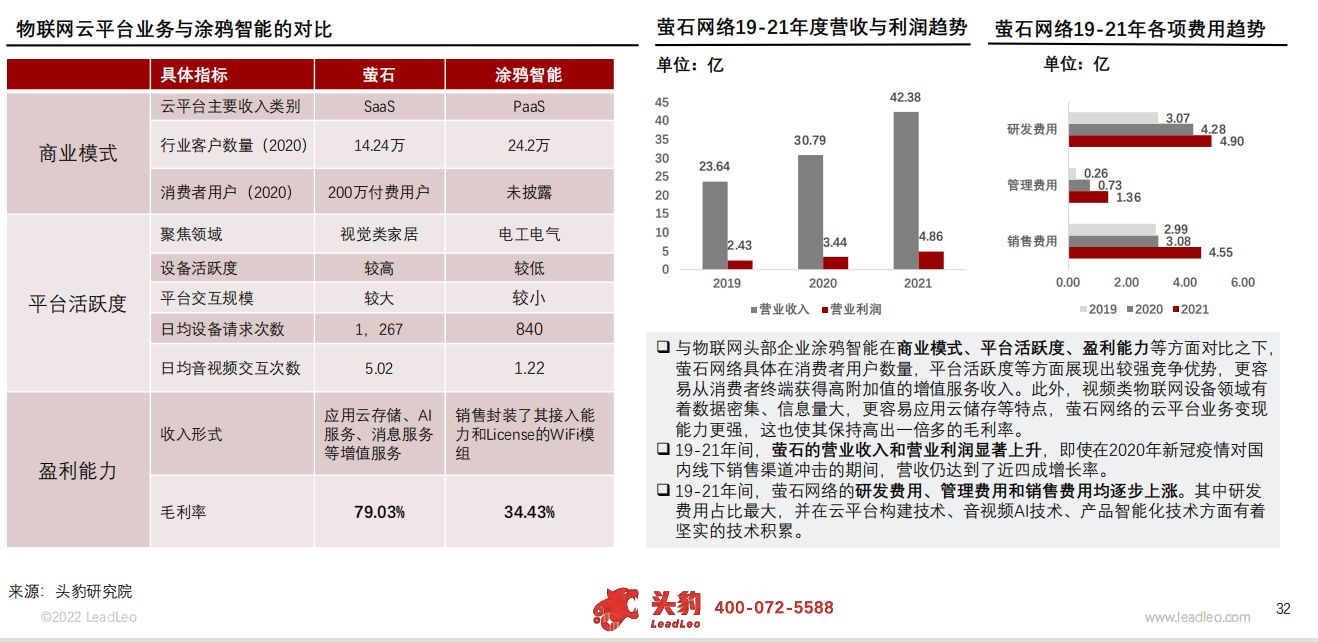

头部企业萤石网络的云平台的营收主要来自于直接增值、开放平台与广告,其平台运营情况较好;近五年全球IoT设备连接数显著增长,家居在内的消费级设备连接成为主流

产业链下游

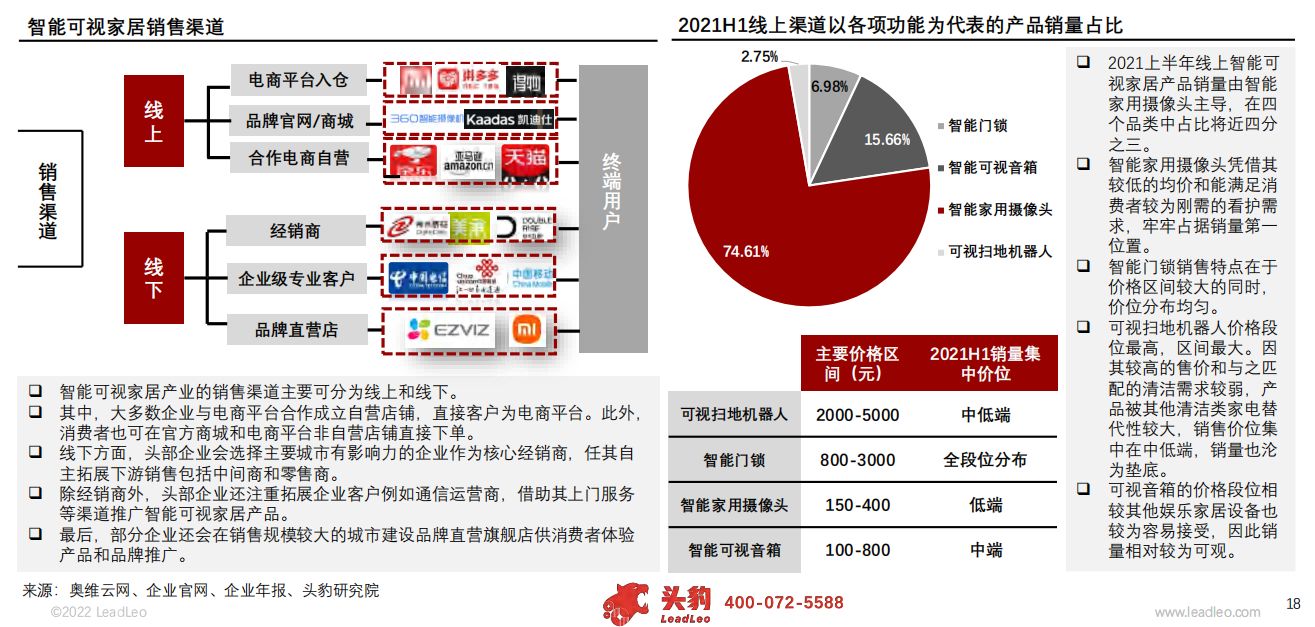

智能可视家居的销售渠道主要由电商平台入仓、品牌官网/商城、电商自营、经销商、企业级专业客户和直营店组成,发挥其各自营销功能;2021上半年线上销量由家用摄像头主导

产业链下游——细分市场消费者洞察

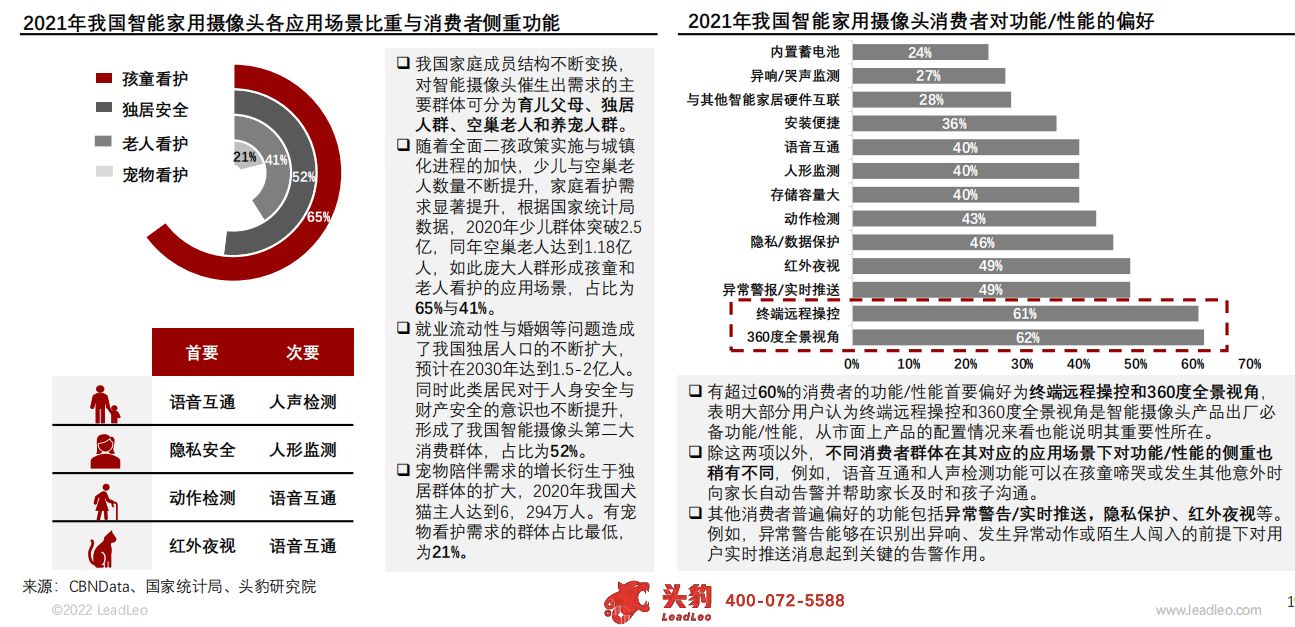

智能家用摄像头消费者群体为育儿父母、独居人群、空巢老人和养宠人群;360度全景角度和终端远程操控是大部分消费者的首要功能/性能偏好;各应用场景下的其他功能需求侧重稍有不同

第三部分:中国智能可视家居行业环境分析

智能可视家居行业利好政策较多,涉及计算机视觉等相关技术受到国家大力支持,列入未来我国高新技术发展领域的重点方向之一,在政策驱动下步入朝阳产业。

驱动因素——以智能家用摄像头为例的看护类设备

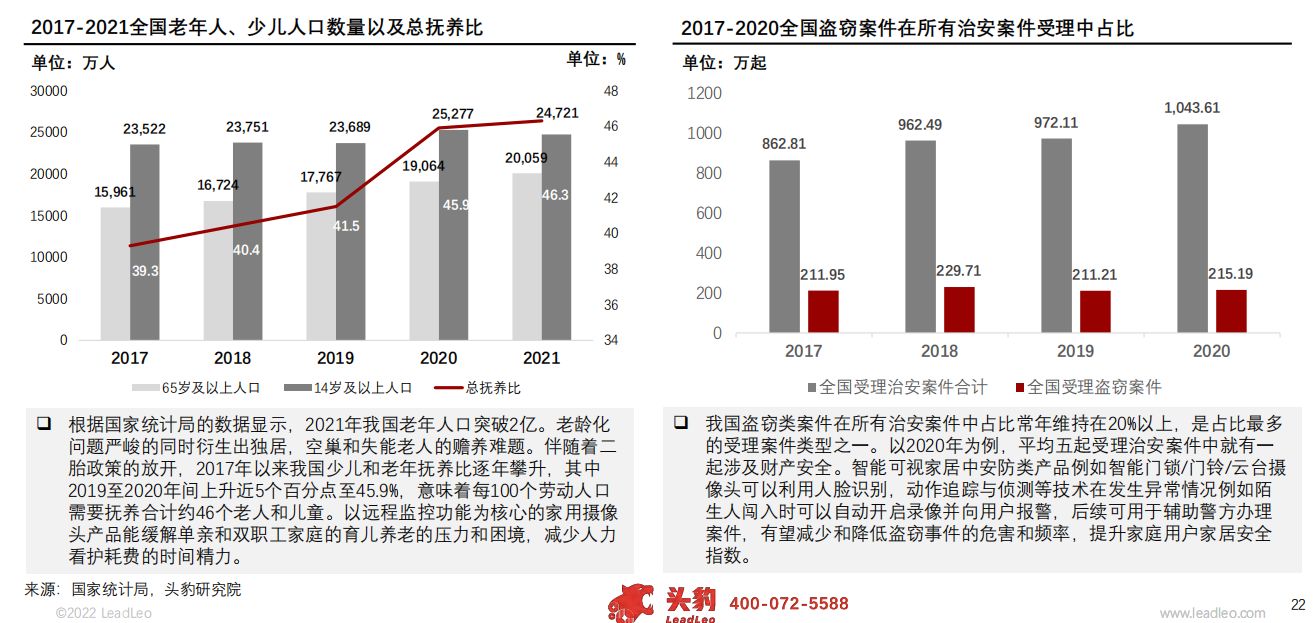

智能家用摄像头能有效缓解日益凸显的老人和小孩的赡养、看护难题,节省看护资源,也能减少和降低居民类盗窃事件的危害和频率,提升居家安全指数

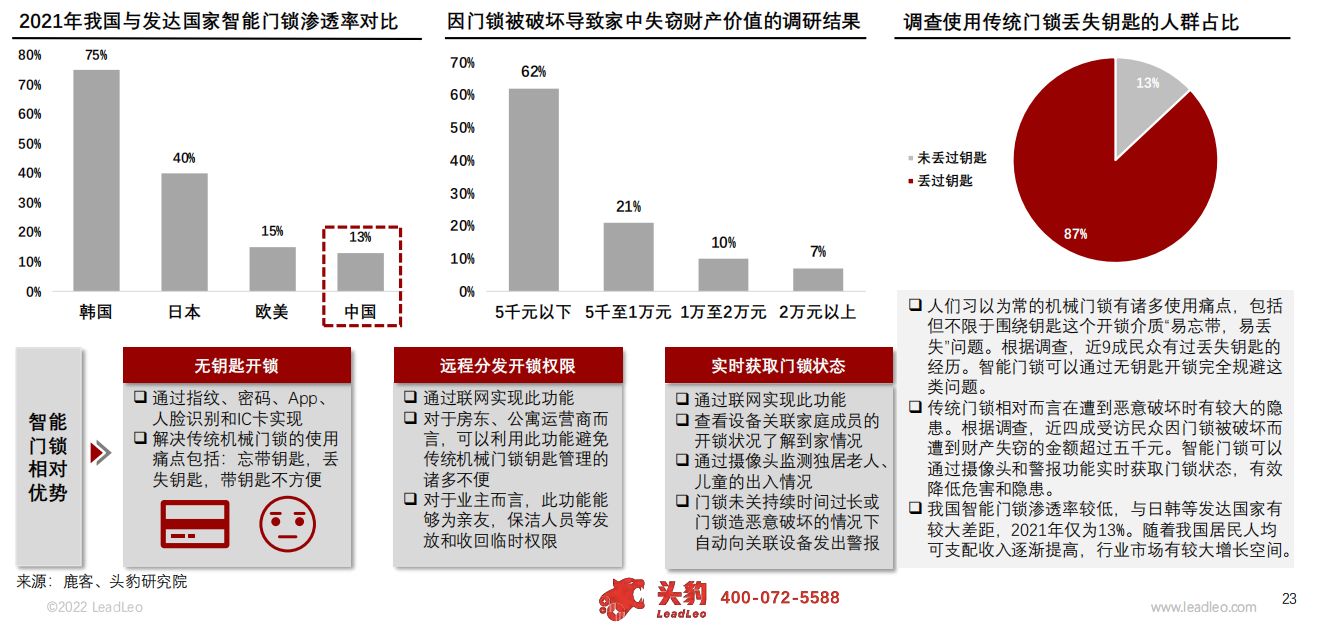

驱动因素——以智能门锁为例的安保类设备

智能门锁相较于传统机械门锁有诸多优势,能通过无钥匙开锁等主要功能有效解决传统机械门围绕“钥匙”的各类问题,也能杜绝在入户端的财产失窃隐患;当下我国智能门锁渗透率较低,市场具有较大增长空间

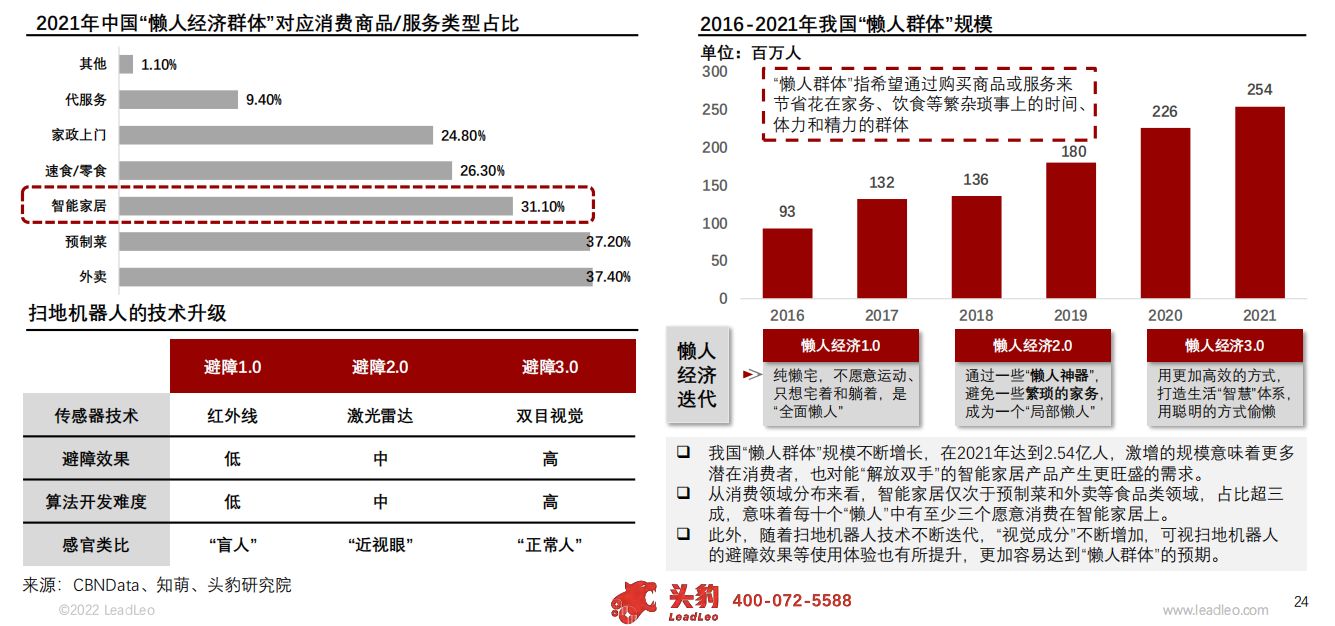

驱动因素——以可视扫地机器人为例的清洁类设备

近六年来我国“懒人群体”逐步扩大,2021年“懒人群体”对应智能家居的消费占比靠前;其中可视扫地机器人的技术升级让懒人群体能够更好地“解放双手"

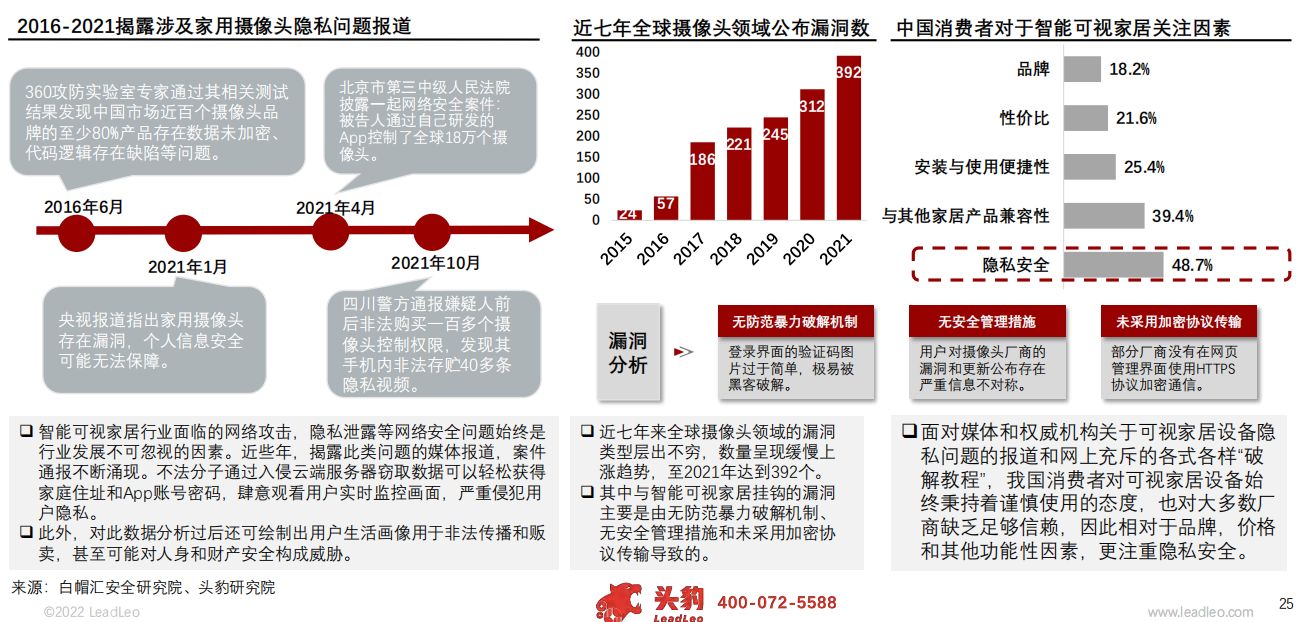

制约因素

隐私泄露等安全问题始终是智能可视家居发展不可忽视的重要因素,近些年相关机构的权威发布和媒体报道一定程度上将隐私安全列为我国消费者首要关注因素

第四部分:中国智能可视家居竞争格局

中国智能可视家居行业——竞争格局分析

除智能音箱外,各功能代表产品的市场规模较为接近;各品类的市场集中度较高,其中智能音箱达到垄断程度;横向对比下,2021年度线上份额前三厂商包括“专注型选手”和“全能型选手”

第五部分:中国智能可视家居行业未来趋势

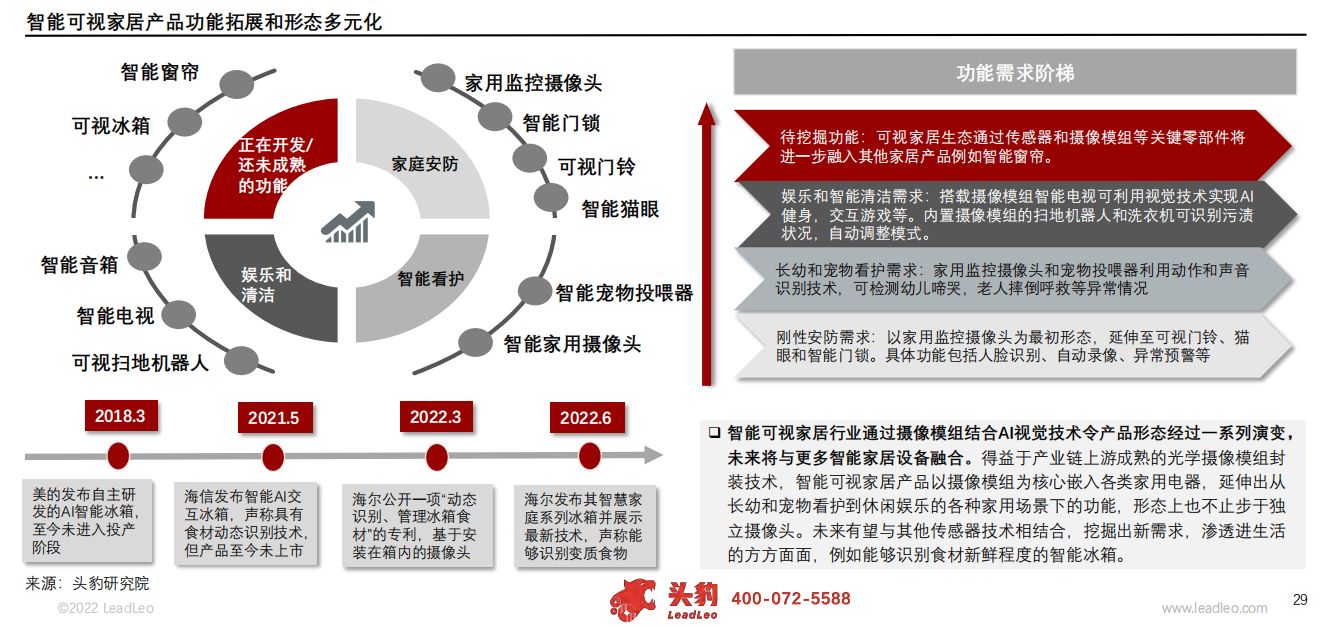

发展趋势——产品形态多元化

智能可视家居基于消费者需求程度不断演变产品形态,功能从安保至娱乐不断延伸,未来有望通过摄像模组封装技术和更多的家居设备融合,渗透进家居的方方面面

第六部分:中国智能可视家居行业企业分析

中国智能可视家居行业企业案例——“萤石”企业介绍

萤石网络致力于成为可信赖的智能家居服务商及物联网云平台提供商。面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案。

中国智能可视家居行业企业案例——“萤石”企业介绍

萤石依靠SaaS业务与消费者接触更多,在商业模式、平台活跃度和盈利能力方面展现出较强竞争力,并结合物联网云平台的特征具备较强变现能力。

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:刘丹丹