Chapter 1中国商用清洁机器人行业概述

商用服务机器人的细分领域及投融资情况

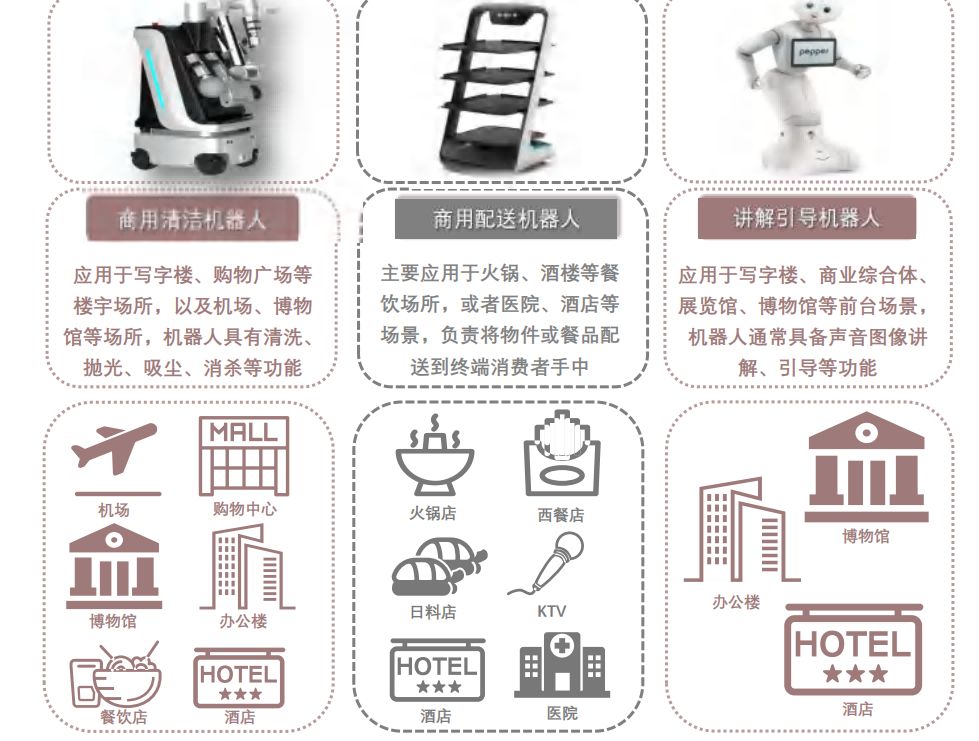

商用服务机器人行业蓬勃发展,应用方向主要聚焦于商用清洁、商用配送和讲解引导三大领域,而商用清洁拥有更加广阔的应用潜力。

商用服务机器人的细分领域及投融资情况

区别于家用服务机器人,商用服务机器人适用于餐饮、酒店、楼宇、医院等带有公共服务性质的行业及场景。其中,商用配送主要应用聚焦于火锅、中式餐馆、KTV、沐足店等餐厅店和休闲娱乐场所。讲解引导机器人用于政务大厅、展厅展馆等场所,由于人工替代比率不高,目前仍处于试点阶段。商用清洁工作面积大,商用清洁机器人覆盖场景较广,在酒楼、写字楼、购物广场、机场、博物馆等室内室外场景加速落地。此外,清洁机器人可以满足场所全天候的清洁需求,拥有广阔的应用潜力,是未来服务机器人的重要增长方向。

商用清洁机器人颇受资本市场青睐

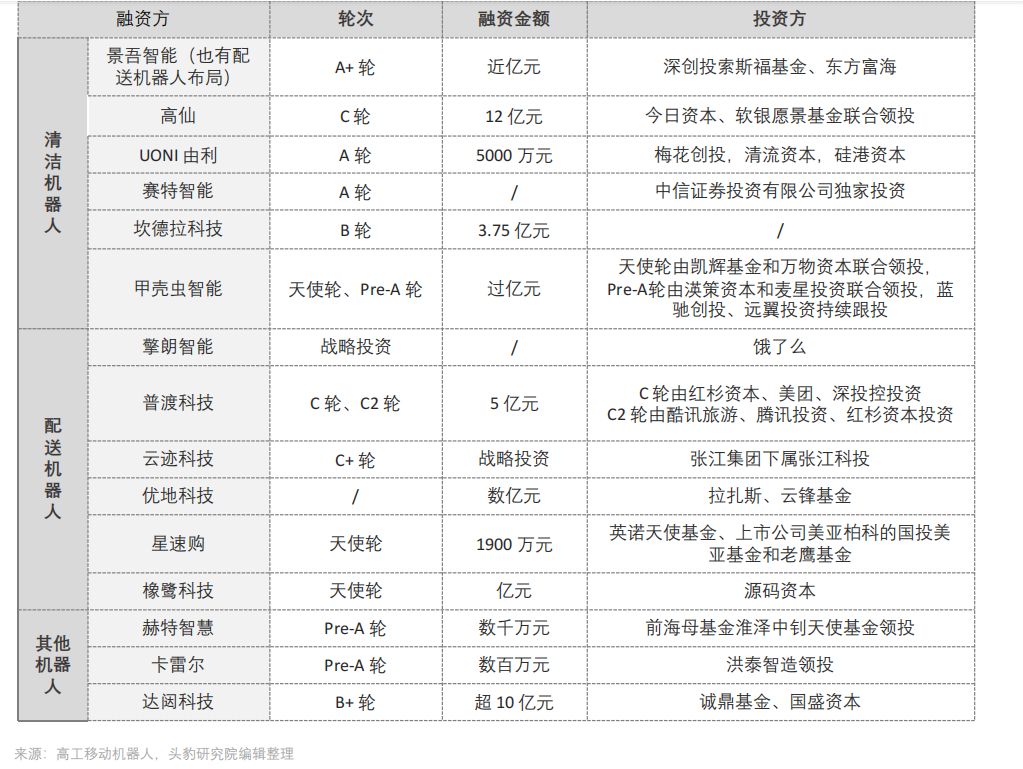

商用清洁机器人颇受市场青睐,融资情况火热,赛道驶入发展快车道。商用服务机器人优势在于缓解动力短缺现象、工作效率高和适用面广,近年来备受资本市场关注,清洁、配送机器人公司纷纷寻求融资,行业进入爆发期。2021年,景吾智能完成近亿元 A+ 轮融资,投资方为东方富海和深创投索斯福基金。同年,高仙机器人获得今日资本和软银愿景基金的关注,获得 12 亿融资金额,已进入 C 轮融资轮次。资金的注入为企业的研发和运营带来强劲动力,商用清洁机器人赛道迎来发展机遇。

商用立体清洁机器人的结构特点

商用立体清洁机器人通过软硬件模块化组合,适应酒店、写字楼、医院、车站等复杂场景,为用户提供全场景清洁服务

立体清洁机器人的特点

立体清洁机器人加装机械臂装置,通过软硬件模块化组合,已率先在酒店场景落地,可高效完成酒店卫生间清洁工作,未来可拓展至写字楼,公共场所,加油站卫生间等刚需场景。

商用清洁机器人细分类型的整体情况对比

区别于平面清洁机器人,立体清洁机器人增添力控感知、三维建图和机械臂操控技术,承担镜面、洗手台、马桶等三维平面清洁工作

平面清洁机器人与立体清洁机器人整体情况的对比

平面清洁机器人大多为自主移动机器人(AMR),采用紫外线或雾化消菌技术,适用于二维场景的扫地、集尘、除菌、拖洗等地面清洁工作。但地面场景仅占据整体清洁场景的 20%,剩余 80% 的场景可以由立体清洁机器人来完成。立体清洁机器人适用于三维空间,处理的清洁任务规划难度呈指数型上升,需要对海量数据进行处理并拥有强大的软硬件部署能力。主要技术包括力控感知、视觉识别以及机械臂的使用,负责酒店客房的镜面、桌子、卫生间镜子、马桶和洗手台的擦洗,或者酒店大堂的玻璃墙面的清洁工作。

平面与立体清洁机器人的应用场景及功能对比

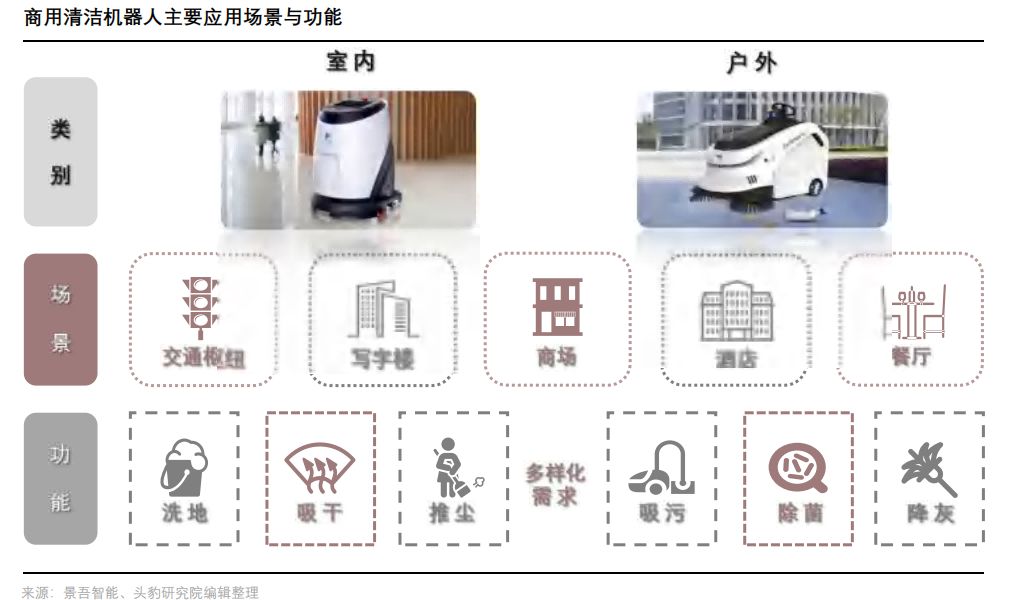

平面清洁机器人应用于酒店、交通枢纽等大场景的地面清洗,立体清洁机器人将应用场景从二维地面扩展到镜面、台面等三维空间

平面与立体清洁机器人的应用场景及功能的对比

商用平面机器人主要替代大堂清洁员工的工作,用于酒店、交通枢纽等大场景的地面清洗,智能识别能力让其能根据瓷砖、地毯等各类地面环境结构进行清洁,甚至能识别纺石瓷砖、镜面瓷砖、大理石镀膜等较为复杂的地面。立体清洁机器人开创了酒店客房清扫新场景,对于不同清洁目标使用对应的清扫工具,替代客房清洁员工的工作,未来有望进驻养老院、交通枢纽,甚至家庭场景。

平面与立体清洁机器人的核心技术对比

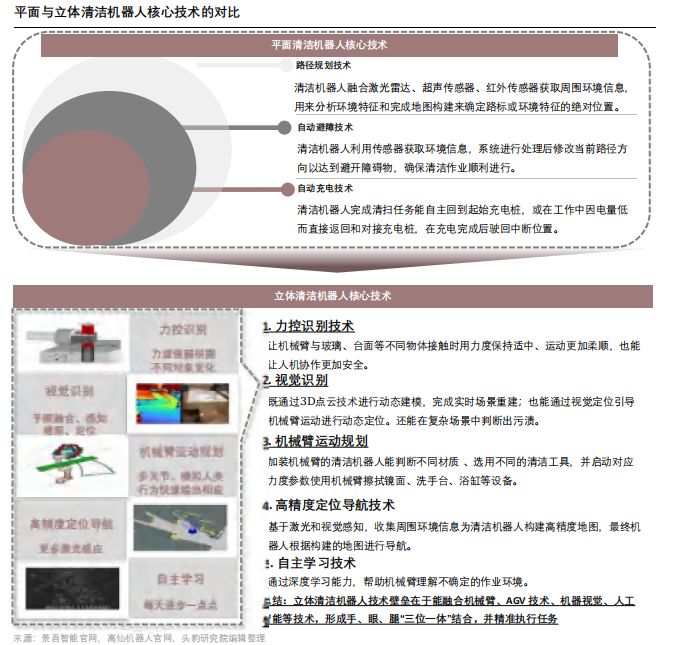

相较于平面清洁,立体清洁机器人加装机械臂装置,新增力控识别、机械臂运动规划等壁垒更高的核心技术,开创立体复合清洁时代。

平面与立体清洁机器人核心技术的对比

平面清洁机器人应用于二维地面场景,核心技术主要在于传感器收集环境信息进行路径规划跟运动导航、避开障碍物,以及自动充电能力。立体清洁机器人核心技术更为复杂,增加了力控识别、机械臂运动规划和更高级别的视觉识别技术。

中国商用清洁机器人发展历程

中国商用清洁机器人历经初创期和快速成长期,下一个阶段的核心发展是以机械臂等高新技术为代表的立体清洁机器人

中国商用清洁机器人发展历程

从 2012 年起,聚焦于商用清洁机器人的主流玩家就开始陆续诞生,发展初期以家用式扫地机器人为主,彼时机器人算法和感应能力较弱。此后,得益于国家对人工智能大力扶持,清洁机器人历经多场景、多功能横向延伸的迭代。而后,疫情成为了商用清洁机器人需求爆发的一个催化剂,无接触配送模式促使机器人需求提升,商用清洁机器人行业已迈入发展新机遇。行业当前仍以平面清洁机器人为主,涌现出诸多平面清洁机器人形态,伴随激光雷达、伺服电机等主要零部件成本的降低,清洁机器人价格也在陆续下探。展望未来,以加装机械臂的立体清洁机器人、工业机器人、餐饮后厨机器人必然是行业下一发展阶段。

中国商用清洁机器人产业链情况

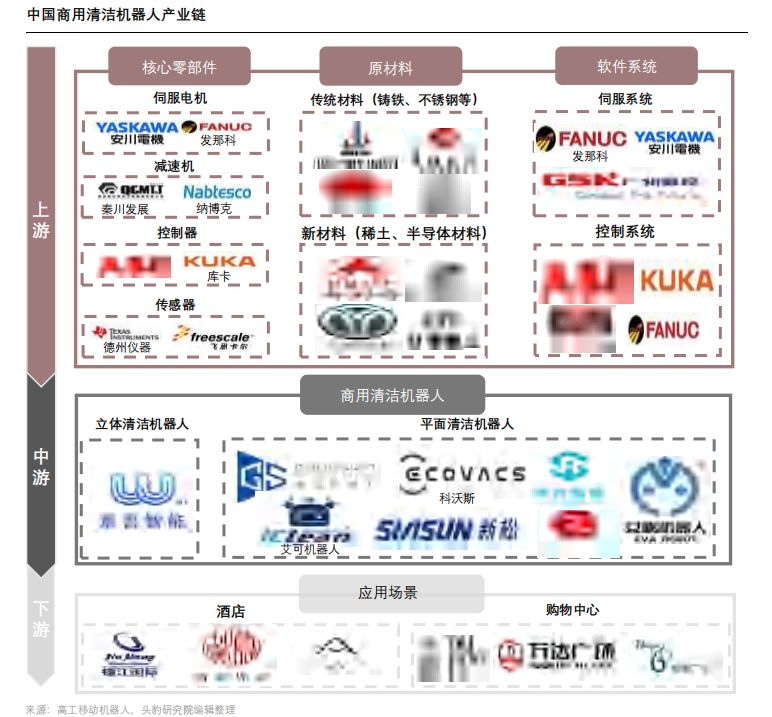

产业链上游包括伺服电机及控制系统等软硬件;中游包括立体和平面清洁机器人公司;下游应用包括酒店、购物中心等场景

中国商用清洁机器人产业链

商用清洁机器人上游以伺服电机、减速机、伺服系统、控制系统为主,代表性企业有安川电机、发那科和 ABB;中游分为两大类,立体清洁机器人代表企业为景吾智能,平面清洁机器人代表性企业有高仙和科沃斯;下游应用场景为酒店和购物中心。

Chapter 2中国商用清洁机器人行业发展思考

行业市场规模测算

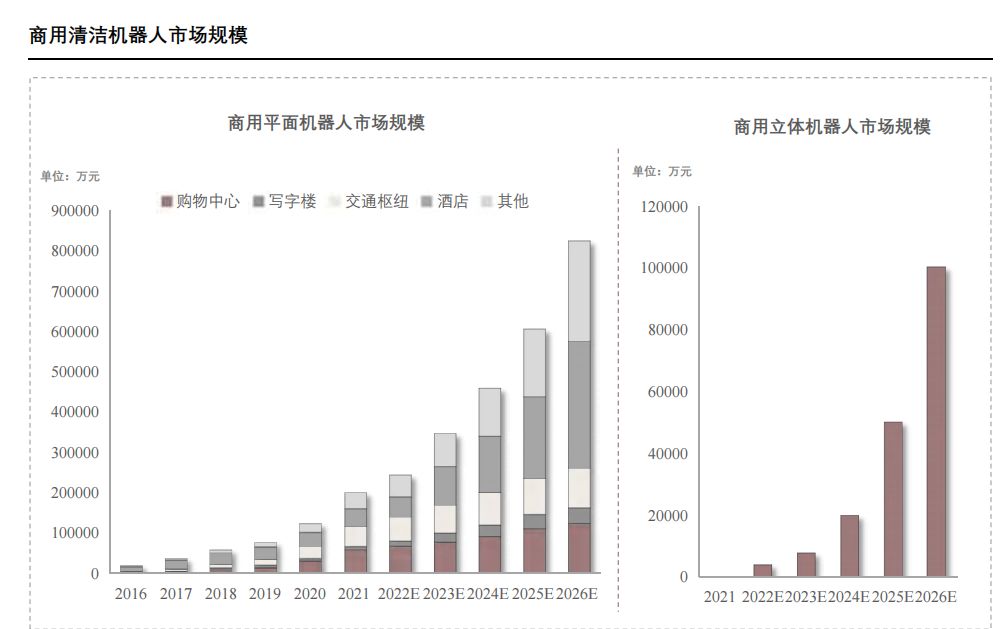

商用清洁机器人市场已迎来加速发展阶段,预计 2026 年中国商用清洁机器人市场将解决百亿规模,立体清洁机器人的出现将成为行业新兴亮点

商用清洁机器人将进入加速渗透阶段

近年来商用清洁机器人在购物中心、写字楼、酒店等场景加速渗透,预计至 2026 年中国商用平面清洁机器人市场规模将超过 80 亿元,商用立体清洁机器人则将在建立市场认可度后高速渗透,2026 年预计将在中国拥有近 10 亿市场。商用平面清洁机器人的硬件结构、控制算法相比立体清洁机器人更简单,且可借鉴家用扫地机器人产业多年来在中国市场的开发、应用经验。截至 2021 年商用平面机器人在中国市场的规模约达 20 亿元,其中空间开阔、地面清洁需求高的购物中心、交通枢纽是当前最主要的渗透场景。未来随着优质酒店、写字楼、养老院等多元场景的不断开拓,软硬件技术水平的提升,或将迎来加速渗透阶段。

商用立体机器人真正实现了手工清洁任务的全面替代,是商用清洁机器人的终极目标,随着产业链上下游的探索和配合,以及技术成熟度的不断提高,市场认可度将不断提升,且立体清洁机器人企业可借助其在商用平面清洁机器人领域的渠道客户积累,使商用立体清洁机器人拥有高于商用平面清洁机器人的渗透加速度。

驱动因素:用工压力增大

近年来中国劳动人口下降趋势明显,年轻劳动力从事保洁工作的意愿也较低,双重因素造成了中国清洁行业招工难、用工贵的困境

中国劳动人口总量持续下降

未来中国劳动人口下降趋势会更加明显,引发服务业劳动力紧缺,可引入机器人作为有效补充。2021 年末,全国16—59岁人口为 88222 万人,与 2020 年相比虽增加 247 万人,但主要系 1961 年出生人口较少所致。人口自然增长率自 2016 年后断崖式下跌,未来中国劳动力短缺问题将日益尖锐,在保洁等重复性、机械性工作场景中引入机器人将成为必要。

物业清洁行业成本高、招工难

人工是物业管理的重点,成本占比极高,而年轻人极少愿意从事清洁行业,导致招工难度进一步上升。直接人工成本可占物业总成本约 60% - 70%,加上因外包业务带来的间接人工成本后该比例将高达 80% - 90%。同时从调研数据来看,年轻劳动力极少进入清洁行业,由此导致行业招工难度、员工老龄化程度都高于社会整体水平,机器人进驻提升工作效率意义重大。

驱动因素:细分场景持续扩容

城市化进程的推进和服务业比重提升引起的商场、写字楼、交通枢纽等数量增加创造了大量的清洁服务需求各式写字楼、商场、交通枢纽等数量持续增长

随着社会经济发展,服务业 GDP 占比不断提升,购物中心、写字楼数量持续增长,带动商用清洁需求显著增长。城市化进程加快,城市功能分区愈加明显,中国购物中心数量已由2011 年的 800 家上涨至 2021 年的 5936 家;同时,各一线城市的写字楼数量也一路上涨,因此产生了亟待解决的清洁人员招聘困境。

购物中心和优质写字楼都具备清洁区域标准化程度高、清洁品质要求高的特征,是商用清洁机器人的重要目标市场。清洁机器人相较人工清洁而言,清洁标准更易统一,标准化程度更高,整个清洁过程还可通过后台实时监测、提前预约,并实现晚间错峰清洁,将其与人工清洁科学匹配可以很好的满足中高端购物中心、写字楼等场景多样化、高标准的清洁需求。人机协同将成为未来购物中心、写字楼清洁的重要解决方案。

驱动因素:新增场景不断涌现

消杀成为后疫情时代的新增需求点,商用清洁机器人既保证了消杀进程实时监控,更缓解了保洁的工作压力。未来养老院具有较大的探索空间

“疫情常态化防护” 增加保洁工作量

日常消杀成为后疫情时代保洁工作的新任务,增加了清洁保洁的工作压力和潜在风险。商用清洁机器人,尤其是立体清洁机器人的引入可以在提升消杀效率的同时减少潜在传播风险。

养老院、家庭未来极具开拓空间

中国养老院数量将高速增长,未来将成为重要的清洁需求的新增市场。截至 2022 年第一季度,全国养老服务机构和设施总数达 36 万个,床位 812.6 万张,床位数是 2012 年底的近 2倍。随着养老问题的社会关注度越来越高,政府各部门频繁发布各类指导方针,并给予养老产业政策资金扶持。越来越多的企业也开始进军养老等健康服务产业,在各方的共同努力下,未来中国养老院数量必将高速增长。与之相矛盾的却是可从事保洁、看护等行业劳动力减少,以及劳动力产业间分布不平衡,在此情势下,商用清洁机器人进驻养老院,人机协同,提升护工工作效率,将成为有效的解决方案。

驱动因素:国家政策大力扶持

机器人产业的爆发已得到国家的高度重视,目标培育出一批具备国际竞争力的高成长性专精特新企业和多个具有国际影响力的产业集群

近年来,中国政府及相关部门高频出台一系列政策支持鼓励服务机器人发展。其中于 2021年 12 月 28日由多部委联合印发的《“十四五”机器人产业发展规划》中明确提出,中国将在 2025 年成为全球机器人技术创新策源地、高端制造聚集地和集成应用新高地,机器人产业营业收入年均增长超过 20%,制造业机器人密度实现翻番,并将于 “十四五” 时期建立全国机器人标准化组织,健全机器人标准体系,加快急需标准研究制定,加强标准应用推广,推进中国机器人认证体系建设。服务机器人将是 “十四五” 时期的重点发展方向之一。讲解导引、餐饮、配送、清洁等公共服务机器人,以及重载辅助运输、医疗康复、情感陪护等机器人都将是着力发展的重要组成部分。

重点应用场景

商用清洁机器人主要分为室内和室外两大类别,在此基础上还衍生出了可在室内狭小空间同时进行多平面多任务清洁的立体清洁机器人

室内清洁机器人与配送、迎宾等其他商用服务机器人具有相似的基础软硬件,多种服务机器人分别承担部分标准、重复类工作任务,人机协同,提升工作效率,减轻人工负担。

Chapter 3中国商用清洁机器人行业竞争格局

行业竞争格局:平面清洁

商用平面清洁市场广阔,玩家众多,竞争激烈,从当前中国市场份额来看,高仙机器人具备一定的领先优势

行业竞争格局:立体清洁

立体清洁初步发展,还需行业玩家共建赛道,齐力开拓市场空间,提升行业技术水平。景吾智能作为立体清洁的首批倡导者,具有先发优势

平面清洁:高仙机器人

高仙机器人自成立之初就聚焦于商用清洁机器人领域,具有优秀的研发团队和成熟的落地经验,表现出强劲的发展势头

平面清洁:科沃斯

凭借在家用扫地机器人市场建立的良好品牌形象和深厚技术积累,科沃斯开始向商用场景拓展,构建商用清洁专业解决方案。

立体清洁:景吾智能

景吾智能自上市公司剥离后发展迅速,目前已在酒店场景形成集配送、迎宾、清洁为一体的综合智能化提升解决方案

立体清洁:景吾智能

机器人核心部件自产自研、掌握核心控制算法,独立工厂产品品质稳定,这些都将成为景吾智能在商用清洁机器人赛道胜出的核心竞争优势

好家生活网,带你住进梦中情屋,更多家居资讯,请关注好家生活网。

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:齐欣蕊